Το παρόν άρθρο έχει παραχωρηθεί απο το περιοδικό TRADERS’, και μπορείτε να διαβάσετε και περαιτέρω άρθρα με δωρεάν εγγραφή στο www.traders-mag.gr

Το παρόν άρθρο έχει παραχωρηθεί απο το περιοδικό TRADERS’, και μπορείτε να διαβάσετε και περαιτέρω άρθρα με δωρεάν εγγραφή στο www.traders-mag.gr

Περιεχόμενα

Κύκλοι συναλλαγών

Από τότε που η Ομοσπονδιακή Τράπεζα των ΗΠΑ ολοκλήρωσε το πρόγραμμά της για αγορά επενδυτικών προϊόντων, γνωστό ως ποσοτική χαλάρωση, τον Οκτώβριο του 2014, σε γενικές γραμμές, οι αγορές μετοχών παλεύουν για να αποκτήσουν μια κατεύθυνση. Αν και η επιβράδυνση της άνθησης της οικονομίας της Κίνας, η οποία οδήγησε στην κατάρρευση της κινεζικής αγοράς μετοχών κατά τους καλοκαιρινούς μήνες του 2015, ήταν καθοριστική για τη διόρθωση του Αυγούστου στις αγορές μετοχών, οι αγορές δείχνουν εδώ και καιρό εκνευρισμό για την υιοθέτηση αυστηρότερης νομισματικής πολιτικής από την Ομοσπονδιακή Τράπεζα των ΗΠΑ. Επενδυτές και συναλλασσόμενοι είναι ιδιαίτερα ανήσυχοι για τα αχαρτογράφητα νερά στα οποία πλέουμε, καθώς η τελευταία άνοδος επιτοκίων της Ομοσπονδιακής Τράπεζας έλαβε χώρα το 2006, πριν από την οικονομική κρίση. Επιπλέον, τα τρία προγράμματα ποσοτικής χαλάρωσης που εφάρμοσε η Τράπεζα μετά από την κρίση και τα στοχευόμενα ποσοστά κεφαλαίων 0,00% με 0,25% για τα τελευταία έξι χρόνια, που αποτελούν αρνητικό ρεκόρ, υπήρξαν υποστηρικτικά για τις μετοχές. Αυτό εγείρει ανησυχίες για τις επιπτώσεις της έναρξης ενός κύκλου περιορισμού στις μετοχές σε παγκόσμιο επίπεδο, αλλά ιδιαίτερα στις ΗΠΑ και στις αναδυόμενες αγορές, οι οποίες είδαν μεγάλα ξεπουλήματα μετά από τις ενέργειες της Ομοσπονδιακής Τράπεζας.

Ανάλυση κύκλου περιορισμού

Η ιστορία και η οικονομική θεωρία δείχνουν ότι τα αυξανόμενα επιτοκία στις ΗΠΑ δεν πρέπει να θεωρούνται ως η νέμεσις των αγορών μετοχών. Όπως έχει επανειλημμένα αναφέρει η επιτροπή Federal Open Market Committee στις δηλώσεις νομισματικής πολιτικής, η αύξηση των επιτοκίων εξαρτάται από βελτιώσεις στην αγορά εργασίας και από την εύλογη βεβαιότητα ότι «ο πληθωρισμός θα επανέλθει στον στόχο του 2% μεσοπρόθεσμα» (δήλωση FOMC, 28 Οκτωβρίου 2015). Κατά συνέπεια, τα αυξανόμενα επιτόκια αποτελούν ένδειξη μιας υγιούς και αναπτυσσόμενης οικονομίας. Στην πραγματικότητα, όπως φαίνεται στο διάγραμμα 1, η έναρξη ενός κύκλου περιορισμού δεν λαμβάνει χώρα σε κορυφή της αγοράς μετοχών.

Ο S&P 500 εξακολούθησε να ανεβαίνει για περίπου 15 μήνες μετά από την έναρξη της ανόδου των επιτοκίων (rate hiking) του 1999 έως 2000, με το δείκτη να προωθείται για 3,5 χρόνια μετά από την έναρξη του κύκλου περιορισμού της περιόδου 2004-2006. Ο τελευταίος κύκλος, ο οποίος διήρκησε 25 μήνες, και ήταν ο τελευταίος πριν από την κρίση, ήταν στην πραγματικότητα ο μακροβιότερος από τότε που το Κογκρέσο τροποποίησε το νόμο της Ομοσπονδιακής Τράπεζας το 1977, δίνοντας στην Κεντρική Τράπεζα μια διπλή εντολή για προώθηση της σταθερότητας των τιμών και για μεγιστοποίηση της απασχόλησης. Αν και κάποιος δεν μπορεί να εκτιμήσει τη διάρκεια του επόμενου κύκλου, έχει ενδιαφέρον να σημειώσουμε ότι ο μέσος κύκλος περιορισμού από το 1987 ήταν 15,5 μήνες.

Ανάλυση αποδοχών

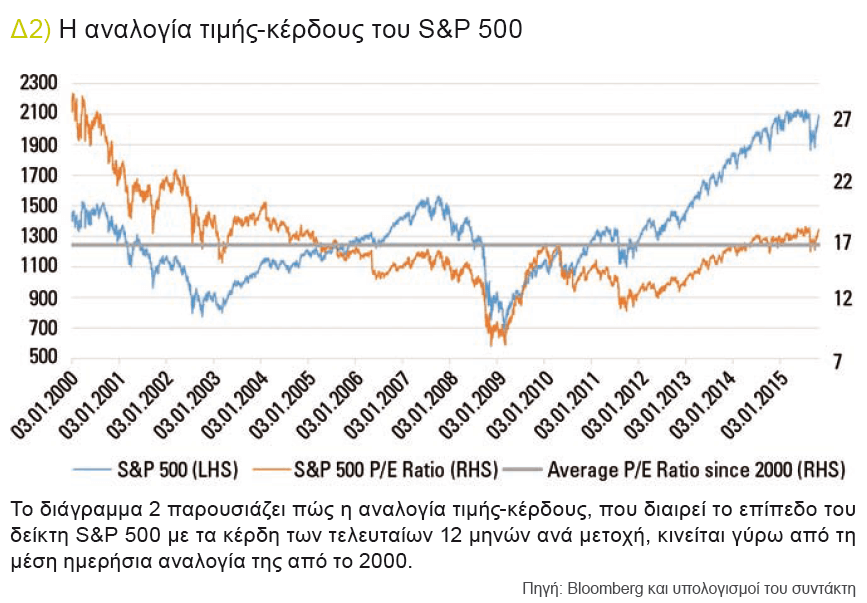

Η βαθύτερη ανάλυση ορισμένων θεμελιωδών δεικτών μας δίνει, ωστόσο, μια ανάμικτη εικόνα όσον αφορά την τιμολόγηση των μετοχών του S&P 500. Από τη μία πλευρά, έχουμε την αναλογία τιμής-κέρδους (P/E), την πιο κοινή μέτρηση που απλά διαιρεί το επίπεδο του δείκτη με τα καταληκτικά κέρδη 12 μηνών ανά μετοχή. Αυτός ο δείκτης, ο οποίος απεικονίζεται στο διάγραμμα 2, δείχνει ότι η αναλογία P/E, κατά την διάρκεια της συγγραφής του παρόντος, ήταν 17,8.

Αυτό στην πραγματικότητα είναι μόλις πάνω από την μέση ημερήσια αναλογία από το 2000, όταν ήταν 16,5 και ελαφρώς υψηλότερα από τη μέση αναλογία P/E του S&P 500 από το 1871, η οποία, σύμφωνα με τον Nobel Laureate Robert Shiller, είναι 15,6. Κατά συνέπεια, από αυτόν τον δείκτη μπορούμε να συμπεράνουμε ότι στην ουσία οι μετοχές του S&P 500 δεν είναι ούτε υπερτιμημένες, ούτε υποτιμημένες. Κατά παρέκκλιση των ανωτέρω, ωστόσο, πρόσφατα η αναλογία ήταν στα υψηλότερα επίπεδά της για περισσότερο από μια δεκαετία. Ωστόσο, μια παραλλαγή αυτής της αναλογίας, η κυκλικά προσαρμοζόμενη αναλογία τιμής-κέρδους του Shiller (CAPE) με βάση κέρδη από τα προηγούμενα δέκα έτη, δείχνει μια σοβαρότατη διαφορά. Η αναλογία είναι 26,3, σημαντικά υψηλότερα από τη μέση τιμή των 16,6 από το 1871, κάνοντας τον υπαινιγμό ότι οι μετοχές είναι υπερτιμημένες. Αυτό, ωστόσο, δεν σημαίνει απαραίτητα ότι η αναλογία πρόκειται σύντομα να επανέλθει στη μέση αξία της. Όπως μπορούμε να δούμε στο διάγραμμα 2, οι αποκλίσεις από τη μέση τιμή μπορεί να επεκταθούν και να φτάσουν σε άκρα. Αυτό ισχύει και με την αναλογία CAPE, η οποία σημείωσε κορυφή στα 44,2, πάνω από 2,5 φορές τη μέση τιμή της, στο αποκορύφωμα της φούσκας dotcom τον Δεκέμβριο του 1999.

Ανάλυση σχετικής ισχύος staples (βασικά καταναλωτικά αγαθά)

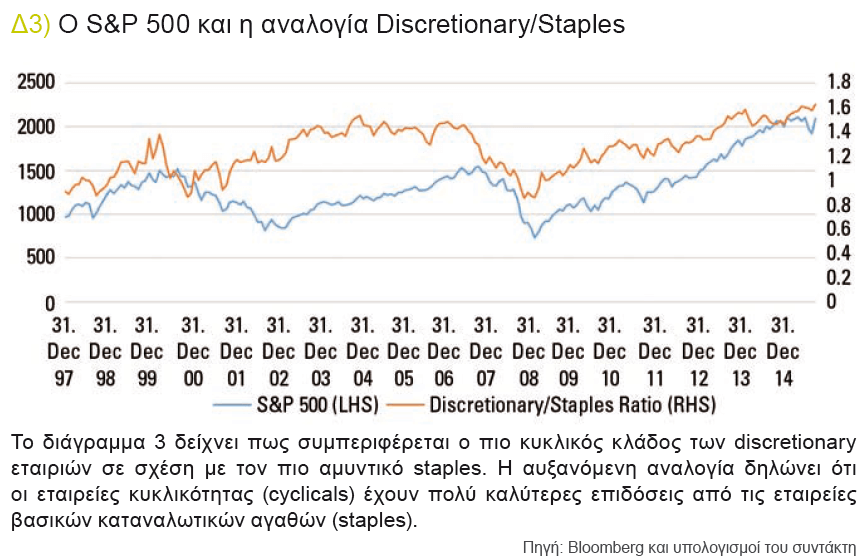

Συμπληρώνοντας τη θεμελιώδη ανάλυση με τεχνική ανάλυση, μπορούμε να εφαρμόσουμε ανάλυση σχετικής ισχύος* για να εξετάσουμε πώς συμπεριφέρεται ο διακριτός κλάδος του καταναλωτή σε σχέση με τον τομέα staples. Η αναλογία των δύο μπορεί να μας δώσει μια ένδειξη του κατά πόσον οι επενδυτές πιστεύουν ότι είμαστε σε μια κορυφή και οδηγούμαστε σε διόρθωση ή σε ένα χαμηλότατο επίπεδο και οδηγούμαστε σε ανάκαμψη. Οι κυκλικές καταναλωτικές εταιρείες τείνουν να υπερισχύουν των αμυντικών staples, καθώς η οικονομική ανάπτυξη επιταχύνεται. Από την άλλη, οι εταιρείες staples έχουν την τάση να τα πηγαίνουν καλύτερα όταν η οικονομία παρουσιάζει επιβράδυνση. Η αυξανόμενη αναλογία στο διάγραμμα 3 δείχνει ότι οι κυκλικές ξεπερνούν τις αμυντικές staples, καθιστώντας μια επικείμενη μεγάλη αντιστροφή κάπως απίθανη.

Ωστόσο, μια ανοδική αγορά μετοχών που δεν επιβεβαιώνεται με μια αυξανόμενη αναλογία μπορεί να χρησιμεύσει ως ένα πρώιμο προειδοποιητικό σήμα ότι οι επενδυτές προσαρμόζουν τις θέσεις τους εν αναμονή της οικονομικής επιβράδυνσης. Αυτό συνέβη το 2007, πριν από την οικονομική κρίση, και φάνηκε από την καθοδική αναλογία καθώς ο δείκτης S&P 500 σημείωνε νέα υψηλά.

Ανάλυση εναλλαγής τομέα (sector rotation)

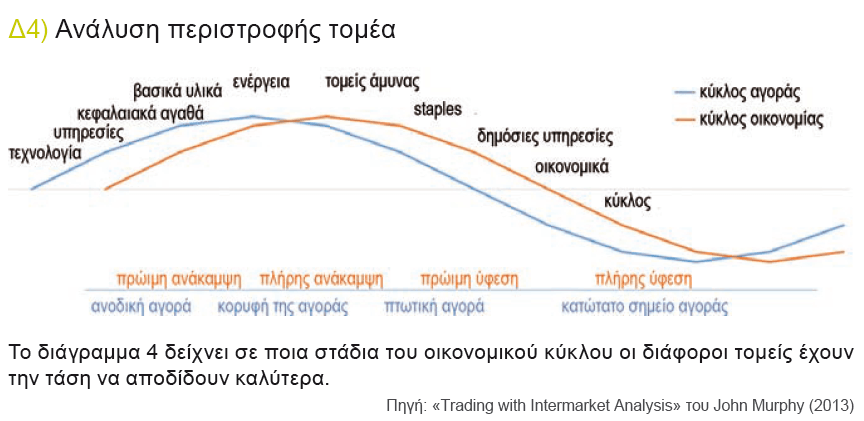

Αν και η οικονομία των ΗΠΑ οδεύει όσο ποτέ άλλοτε προς την πλήρη απασχόληση, οι αναιμικές αυξήσεις των μισθών και ο εκτός στόχων ρυθμός του πληθωρισμού, που αποδίδονται μόνο εν μέρει στη βουτιά των τιμών της ενέργειας, δείχνουν ότι ο οικονομικός κύκλος δεν έχει φτάσει ακόμα σε πλήρη αποκατάσταση. Έχοντας δει μια παρατεταμένη περίοδο υψηλής απόδοσης για τους τομείς τεχνολογίας και κυκλικών εταιρειών (ή διακριτών καταναλωτικών εταιρειών), που καθοδηγούν ένα ανοδικό ράλι στο χρηματιστήριο, είναι δυνατόν, με βάση προηγούμενες τάσεις του κύκλου της αγοράς που φαίνονται στο διάγραμμα 4, να ακολουθήσουν και οι τομείς υπηρεσιών και κεφαλαιακών αγαθών. Στη συνέχεια, οι τομείς υλικών και ενέργειας μπορεί να επωφεληθούν από την αύξηση των τιμών των εμπορευμάτων και από τη ζήτηση, καθώς η οικονομία θα διευρύνεται περαιτέρω.

Τεχνικές διαχείρισης κινδύνου

Οι επενδυτές που επιδιώκουν να διατηρήσουν τις μετοχές τους αλλά να διαχειριστούν το ελλοχεύον ρίσκο σε καιρούς αβεβαιότητας, μπορούν να καταφύγουν σε διάφορες τεχνικές διαχείρισης κινδύνου. Μια παραδοσιακή στρατηγική αντιστάθμισης κινδύνου είναι ο συνδυασμός της ιδιοκτησίας ενός επενδυτικού προϊόντος με ένα δικαίωμα προαίρεσης πώλησης για το υποκείμενο, έχοντας όφελος από την προστασία προς τα κάτω, διατηρώντας παράλληλα τη δυναμική προς τα άνω. Μια εναλλακτική λύση είναι η αύξηση των θέσεων σε προϊόντα που παρουσιάζουν χαμηλό συσχετισμό με μετοχές.  Δυστυχώς, μετά από την οικονομική κρίση είδαμε μια αύξηση συσχετισμών στις διάφορες ομάδες κεφαλαιακών αγαθών, κι έτσι η διαφοροποίηση των επενδυτικών προϊόντων δεν προσφέρει τα οφέλη της διαφοροποίησης όπως άλλοτε, ωστόσο, τα διαχειρίσιμα συμβόλαια μελλοντικής εκπλήρωσης παρουσιάζουν ακόμα χαμηλό συσχετισμό με τις μετοχές και άρα μπορούν να αξιοποιηθούν με σκοπό τη διαχείριση του κινδύνου. Η αγορά συμβολαίων μελλοντικής εκπλήρωσης VIX (δείκτης μεταβλητότητας ή «φόβου») μπορεί επίσης να βοηθήσει τους επενδυτές στην αντιστάθμιση σε καιρούς αυξημένης αβεβαιότητας, με τους επενδυτές μετοχών να έχουν επίσης την επιλογή της μετατόπισης θέσεων από μετοχές υψηλού-βήτα σε χαμηλού-βήτα, που αντιδρούν λιγότερο σε σχέση με την αγορά, όπως φαίνεται στο διάγραμμα 3. Είναι υψίστης σημασίας να σημειωθεί ότι οι επενδύσεις ενέχουν ρίσκο. Κατά συνέπεια, απαιτείται ενδελεχής ανάλυση, συχνά με τη βοήθεια ενός συμβούλου επενδύσεων, για τον καθορισμό της καταλληλότητας της κάθε επένδυσης.

Δυστυχώς, μετά από την οικονομική κρίση είδαμε μια αύξηση συσχετισμών στις διάφορες ομάδες κεφαλαιακών αγαθών, κι έτσι η διαφοροποίηση των επενδυτικών προϊόντων δεν προσφέρει τα οφέλη της διαφοροποίησης όπως άλλοτε, ωστόσο, τα διαχειρίσιμα συμβόλαια μελλοντικής εκπλήρωσης παρουσιάζουν ακόμα χαμηλό συσχετισμό με τις μετοχές και άρα μπορούν να αξιοποιηθούν με σκοπό τη διαχείριση του κινδύνου. Η αγορά συμβολαίων μελλοντικής εκπλήρωσης VIX (δείκτης μεταβλητότητας ή «φόβου») μπορεί επίσης να βοηθήσει τους επενδυτές στην αντιστάθμιση σε καιρούς αυξημένης αβεβαιότητας, με τους επενδυτές μετοχών να έχουν επίσης την επιλογή της μετατόπισης θέσεων από μετοχές υψηλού-βήτα σε χαμηλού-βήτα, που αντιδρούν λιγότερο σε σχέση με την αγορά, όπως φαίνεται στο διάγραμμα 3. Είναι υψίστης σημασίας να σημειωθεί ότι οι επενδύσεις ενέχουν ρίσκο. Κατά συνέπεια, απαιτείται ενδελεχής ανάλυση, συχνά με τη βοήθεια ενός συμβούλου επενδύσεων, για τον καθορισμό της καταλληλότητας της κάθε επένδυσης.

Διαβάστε εντελώς δωρεάν το περιοδικό κάνοντας εγγραφή εδώ:

http://www.traders-mag.gr/index.php/component/comprofiler/registers