Το παρόν άρθρο έχει παραχωρηθεί απο το περιοδικό TRADERS’, και μπορείτε να διαβάσετε και περαιτέρω άρθρα με δωρεάν εγγραφή στο www.traders-mag.gr

Το παρόν άρθρο έχει παραχωρηθεί απο το περιοδικό TRADERS’, και μπορείτε να διαβάσετε και περαιτέρω άρθρα με δωρεάν εγγραφή στο www.traders-mag.gr

Η ιστορία επιτυχίας των εισηγμένων αμοιβαίων κεφαλαίων (Exchange Traded Funds – ETF) άρχισε με τη νέα χιλιετία. Αφότου έσκασε η φούσκα του διαδικτύου, οι άνθρωποι άρχισαν όλο και περισσότερο να αντιλαμβάνονται ότι πολύ λίγοι διαχειριστές κεφαλαίων ήταν σε θέση να πετύχουν καλύτερες επικείμενες αποδόσεις σε σχέση με μια παθητική επένδυση σε έναν μετοχικό δείκτη. Από τότε, υπήρξε μια εκατονταπλάσια αύξηση του κεφαλαίου που επενδύεται σε ETF. Ήδη, στην Ευρώπη και μόνο υπάρχουν περισσότερα από 1000 ETF συνολικής επένδυσης άνω των 200 δισεκατομυρίων ευρώ. Τα ETF μπορούν να χρησιμοποιηθούν για επενδύσεις σε όλες σχεδόν τις ομάδες κεφαλαιακών αγαθών, είτε πρόκειται για μετοχές, δείκτες, ομόλογα, εμπορεύματα ή ακίνητη περιουσία. Αυτό θα επιτρέψει επίσης στους ιδιώτες επενδυτές να διαμορφώσουν τα δικά τους hedge fund. Στο ακόλουθο άρθρο θα εξηγήσουμε τη βασική προσέγγιση για τη δημιουργία μιας τέτοιας δομής.

Ένας από τους κύριους λόγους της επιτυχίας των ETF είναι αναμφίβολα το χαμηλό κόστος τους. Ενώ τη δεκαετία του ’90 η καταβολή υψηλών τιμημάτων διαχείρισης για μετοχικά κεφάλαια ήταν απαραίτητη, σήμερα, για τα ETF αυτές οι δαπάνες είναι σχεδόν αμελητέες. Η «παραγωγή» παθητικών ETF – αυτά απεικονίζουν στο ελάχιστο την απόδοση ενός δείκτη, εμπορεύματος ή άλλου προϊόντος – είναι σε μεγάλο βαθμό αυτοματοποιημένη, το οποίο σημαίνει ότι αποφεύγονται οι υψηλές δαπάνες προσωπικού που συνοδεύουν την ενεργητική διαχείριση κεφαλαίων.

Περιεχόμενα

Τι είναι ένα Hedge Fund (κερδοσκοπικά επενδυτικά κεφάλαια);

Σε αυτό το σημείο, δεν θέλουμε να μπερδευτούμε με δυσνόητους ορισμούς αλλά επιθυμούμε απλά να το περιγράψουμε εν συντομία: Για εμάς, τα hedge fund αποτελούν συνώνυμο της επίτευξης απόλυτα θετικών αποδόσεων, ανεξάρτητα από την τρέχουσα κατάσταση της αγοράς. Αυτό που υπό αυτή την έννοια ακούγεται σαν κάτι απολύτως φυσιολογικό, δυστυχώς, στη βιομηχανία των hedge fund δεν μπορεί να ληφθεί ως δεδομένο. Οι περισσότεροι προμηθευτές fund σκέφτονται ακόμα βάσει δεικτών αναφοράς. Αυτό σημαίνει ότι ένας διαχειριστής κεφαλαίων ενός παραδοσιακού fund μετοχών το υπολογίζει συνήθως μόνο σε σχέση με ένα δείκτη αναφοράς.

Ένας από τους πρώτους θεσμικούς επενδυτές που εφάρμοσε την ιδέα της «απόλυτης απόδοσης» (AR) ήταν το ίδρυμα YALE, και το έκανε το 1990. Η απόλυτη απόδοση AR ορίστηκε από το Yale ως μια ανεξάρτητη ομάδα κεφαλαιακών αγαθών με στοχευμένη απόδοση της τάξης του 5,25% ανά έτος και με ετήσια μεταβλητότητα της τάξης του 12,5%. Με ένα μέσο ετήσιο ποσοστό περίπου ίσο με ένδεκα τοις εκατό από το 1990, η στοχευμένη απόδοση έχει ξεπεραστεί κατά πολύ. Συγχρόνως, τα διαχειριζόμενα κεφαλαιακά αγαθά έχουν ανέλθει από τα δύο δισεκατομμύρια σε περισσότερο από 20 δισεκατομμύρια δολάρια.

Στον κόσμο των hedge-fund, για την επίτευξη απόλυτων απόδοσεων επιτρέπονται σχεδόν τα πάντα. Δεν υπάρχει κανένας περιορισμός σαν κι εκείνους που υπάρχουν, παραδείγματος χάριν, στα επενδυτικά κεφάλαια που υπόκεινται στις οδηγίες UCITS (Undertakings for the Collective Investment of Transferable Securities).

Στρατηγικές Hedge Fund

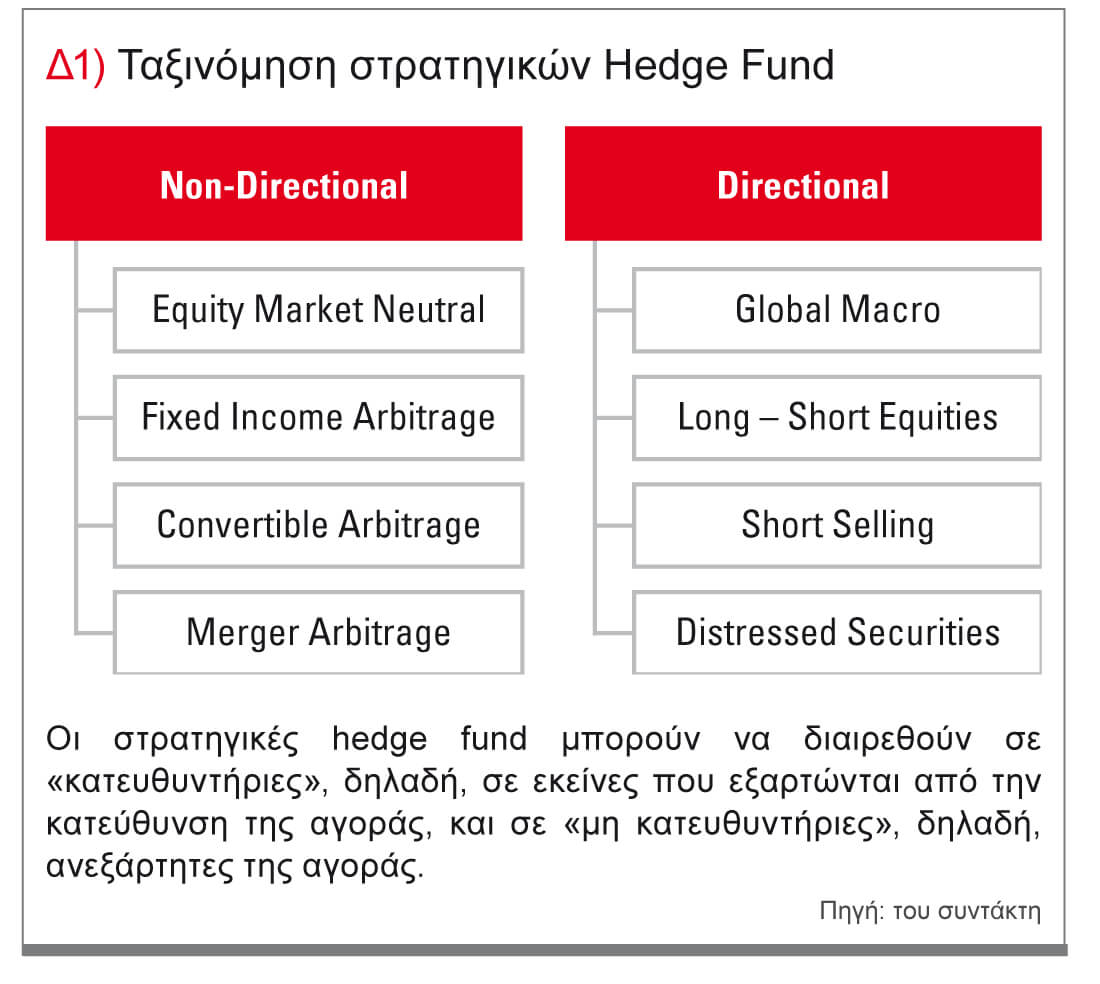

Υπάρχουν πολλές διαφορετικές στρατηγικές hedge fund και πολλοί τρόποι ταξινόμησής τους. Και πάλι, θα επιλέξουμε μια πολύ απτή προσέγγιση και θα διαχωρίσουμε τις στρατηγικές σε «κατευθυντήριες (directional)» και «μη κατευθυντήριες (non directional)» (διάγραμμα 1).

Υπάρχουν πολλές διαφορετικές στρατηγικές hedge fund και πολλοί τρόποι ταξινόμησής τους. Και πάλι, θα επιλέξουμε μια πολύ απτή προσέγγιση και θα διαχωρίσουμε τις στρατηγικές σε «κατευθυντήριες (directional)» και «μη κατευθυντήριες (non directional)» (διάγραμμα 1).

Τις περισσότερες φορές, οι κατευθυντήριες στρατηγικές αναφέρονται και ως «καιροσκοπικές στρατηγικές» επειδή βασίζονται στην υπόθεση ότι ο διαχειριστής κεφαλαίων μπορεί να προβλέψει την κατεύθυνση μιας αγοράς καλύτερα από άλλους συμμετέχοντες της αγοράς. Αυτές οι στρατηγικές θα είναι επιτυχείς εάν η μελλοντική τάση της αγοράς προβλεφθεί σωστά.

Οι «μη κατευθυντήριες» στρατηγικές – άλλες κοινές ονομασίες είναι στρατηγικές «σχετικής αξίας (relative value)» ή «ανεξάρτητες της αγοράς (market neutral)» – είναι σχεδιασμένες για να εκμεταλλεύονται τις σχετικές διαφορές τιμών μεταξύ διάφορων οικονομικών εργαλείων, με το σκεπτικό ότι το ρίσκο της αγοράς πρόκειται να μειωθεί όσο το δυνατόν περισσότερο. Η πρόβλεψη αφορά στην ανάπτυξη των διαφορών τιμών με την πρόβλεψη για την κατεύθυνση της αγοράς να μη διαδραματίζει σημαντικό ρόλο.

Αυτές οι συνοπτικές περιγραφές ήδη δείχνουν ότι οι ανεξάρτητες της αγοράς προσεγγίσεις είναι δυσκολότερο να εφαρμοστούν από τον μέσο ιδιώτη επενδυτή. Από τη μια, απαιτείται αυξημένος όγκος τεχνικής ανάλυσης, ο οποίος με τη σειρά του οδηγεί σε αυξημένες δαπάνες για την εφαρμογή της στρατηγικής. Από την άλλη, είναι επίσης απαραίτητο να ανοίγονται θέσεις πώλησης. Αυτός ο τύπος κερδοσκοπίας απαιτεί με τη σειρά του επιμελημένο έλεγχο κινδύνου. Αυτός είναι ο λόγος για τον οποίον θα εστιάσουμε στην πλέον δημοφιλή στρατηγική από τον τομέα των στρατηγικών κατεύθυνσης: Global Macro.

Στρατηγική Global Macro

Οι διαχειριστές των Global Macro fund επιδιώκουν να συμμετάσχουν στις παγκόσμιες μακροοικονομικές τάσεις. Κεφάλαια επενδυτικών προϊόντων επενδύονται όπου οι διαχειριστές ελπίζουν να πετύχουν το μεγαλύτερο κέρδος. Τα «ζητήματα» σχετικά με αυτά τα κεφάλαια μπορούν να αλλάξουν πολύ γρήγορα. Παραδείγματος χάριν, ένα global macro fund που σήμερα διατηρεί ακόμα κυρίως θέσεις αγοράς σε ευρωπαϊκές μετοχές μπορεί αύριο να στρέψει τις δραστηριότητές του σε ομόλογα σε χώρες με αναδυόμενες αγορές.

Οι επενδύσεις γίνονται σε όλες τις κύριες ομάδες κεφαλαιακών αγαθών και περιλαμβάνουν μετοχές, ομόλογα, συναλλάγματα, εμπορεύματα, καθώς επίσης και ακίνητη περιουσία, και αυτές οι επενδύσεις πραγματοποιούνται τόσο σε αναπτυγμένες όσο και σε αναπτυσσόμενες οικονομίες.

Αναμενόμενο ρίσκο και αποδόσεις

Δεδομένου ότι το παρόν άρθρο εστιάζει στη δημιουργία της δικής σας έννοιας του hedge fund σε μια βάση ETF, το ερώτημα τι αναλογίες ρίσκου/ανταμοιβής επιτυγχάνονται από τα επαγγελματικά hedge fund πρέπει να απαντηθεί. Αυτός είναι ο μόνος τρόπος για να αποφασίσετε τελικά εάν έχει πραγματικά νόημα να κάνετε τη δουλειά από μόνοι σας. Εάν το δικό σας χαρτοφυλάκιο δε μπορεί να πετύχει καλύτερα αποτελέσματα από τα προϊόντα που είναι διαθέσιμα στην αγορά, θα πρέπει να ληφθεί μια απόφαση του τύπου «φτιάξε ή αγόρασε» και θα πρέπει να σκεφτείτε το ενδεχόμενο να κάνετε μια επένδυση σε ένα προϊόν που προσφέρεται δημόσια.

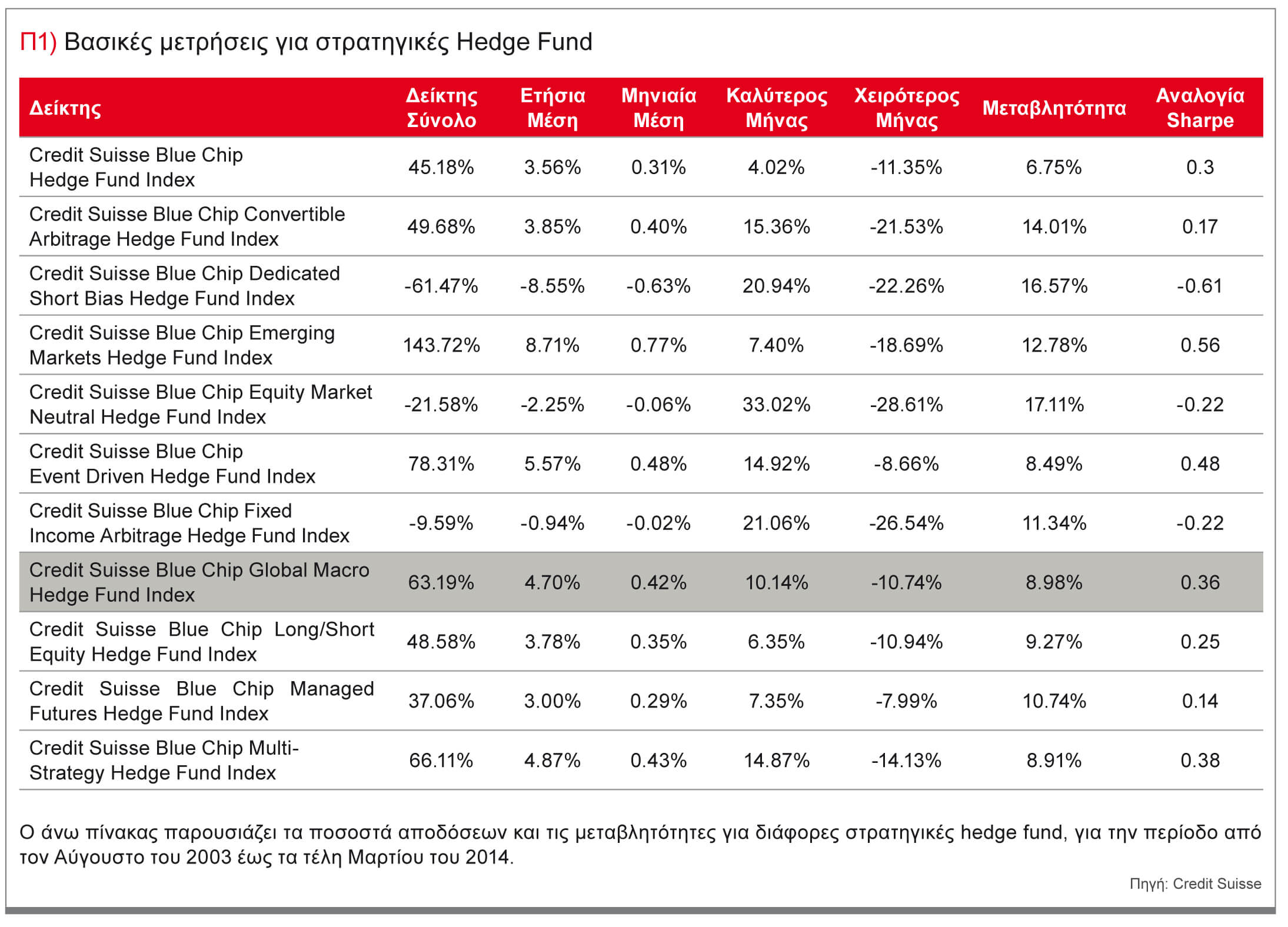

Είναι επομένως χρήσιμο να πραγματοποιείται μια επισκόπηση της αναμενόμενης απόδοσης των επαγγελματιών διαχειριστών hedge fund. Για αυτόν τον λόγο καταγράψαμε τα αποτελέσματα για διαφορετικούς τύπους στον πίνακα 1.

Ως βάση δεδομένων χρησιμοποιήσαμε τη σειρά δεικτών Credit Suisse Blue Chip, καλύπτοντας την περίοδο μεταξύ Αυγούστου 2003 και Μαρτίου 2014. Το επιπρόσθετο «Blue Chip» υποδεικνύει εδώ ότι ο δείκτης περιλαμβάνει μόνο ανοικτά, επενδύσιμα κεφάλαια. Τα δεδομένα για τον τύπο global macro είναι κωδικοποιημένα διά χρώματος.

Ο δείκτης Global Macro Index αποκαλύπτει μια απόδοση της τάξης του 63% για ολόκληρη την περίοδο. Υψηλότερες αποδόσεις παρήγαγαν μόνο οι δείκτες Emerging Markets Index (+143%), Event-Driven Index (+78%) και Multi- Strategy Index (+66%). Η ίδια ακολουθία θα προκύψει εάν ως κριτήριο επιλεγεί η αναλογία Sharpe όπου το ποσοστό απόδοσης, μειωμένο από το επιτόκιο άνευ ρίσκου, συγκρίνεται με το βαθμό μεταβλητότητας. Εδώ, η στρατηγική Global Macro παράγει μια αξία 0,36. Τα πράγματα θα αποκτήσουν ενδιαφέρον όταν θα συγκρίνουμε αυτές τις τιμές με το χρηματιστήριο.

Κατά τη διάρκεια της ίδιας περιόδου, ο S&P 500 πέτυχε μια μέση απόδοση της τάξης του 7% ανά έτος, με το ποσοστό μεταβλητότητας να είναι περισσότερο από 18%. Αυτό οδηγεί σε μια αναλογία Sharpe της τάξης του 0,30 έναντι 0,36 για τον δείκτη Credit Suisse Blue Chip Global Macro Index. Με απλά λόγια, αυτό σημαίνει ότι: Βάσει μιας απόδοσης που ρυθμίζεται βάσει ρίσκου, η στρατηγική Global Macro παρήγαγε το καλύτερο αποτέλεσμα καθώς η υψηλότερη απόδοση του S&P 500 επιτεύχθηκε μόνο σε μια σημαντικά υψηλότερη μεταβλητότητα. Μερικοί αναγνώστες θα αναρωτιούνται τώρα για τις μερικώς χαμηλές αποδόσεις των hedge fund. Πρέπει ωστόσο να σημειωθεί ότι οι αποδόσεις στη δεκαετία του ‘90 ήταν συνήθως σημαντικά υψηλότερες. Ενώ στη δεκαετία του ‘90 τα global macro fund παρήγαγαν και πάλι μια μέση απόδοση της τάξης του 1% μηνιαίως, αυτό έχει πλέον μειωθεί στο λιγότερο από το μισό. Υπάρχουν δύο λόγοι για αυτό. Πρώτον, στη δεκαετία του ‘90 το μέσο επίπεδο επιτοκίων ήταν περίπου 4%. Κατά τα τελευταία πέντε έτη, οι συμμετέχοντες της αγοράς βρίσκονται αντιμέτωποι με «μηδενικό επιτόκιο». Στα hedge fund δεν υπάρχει τέτοια διαφορά επιτοκίου. Δεύτερον, η πτώση στο ποσοστό απόδοσης προκαλείται πιθανώς και από τον αυξανόμενο ανταγωνισμό. Δεδομένου ότι υπάρχουν όλο και περισσότεροι συμμετέχοντες της αγοράς, η διαθέσιμη «πίτα» πρέπει να μοιράζεται σε όλο και περισσότερα κομμάτια, οδηγώντας αναπόφευκτα σε χαμηλότερες αποδόσεις για τα επιμέρους fund.

Καθορισμός του πλαισίου της στρατηγικής

Τώρα που έχουμε μια ιδέα για την προσδοκόμενη απόδοση της στρατηγικής μας – μια απόδοση μεταξύ του πέντε και δέκα τοις εκατό ετησίως, με μέγιστο εύρος διακύμανσης ίσο με δύο φορές αυτό το ποσοστό -, μπορούμε να καθορίσουμε το πλαίσιο της στρατηγικής μας.

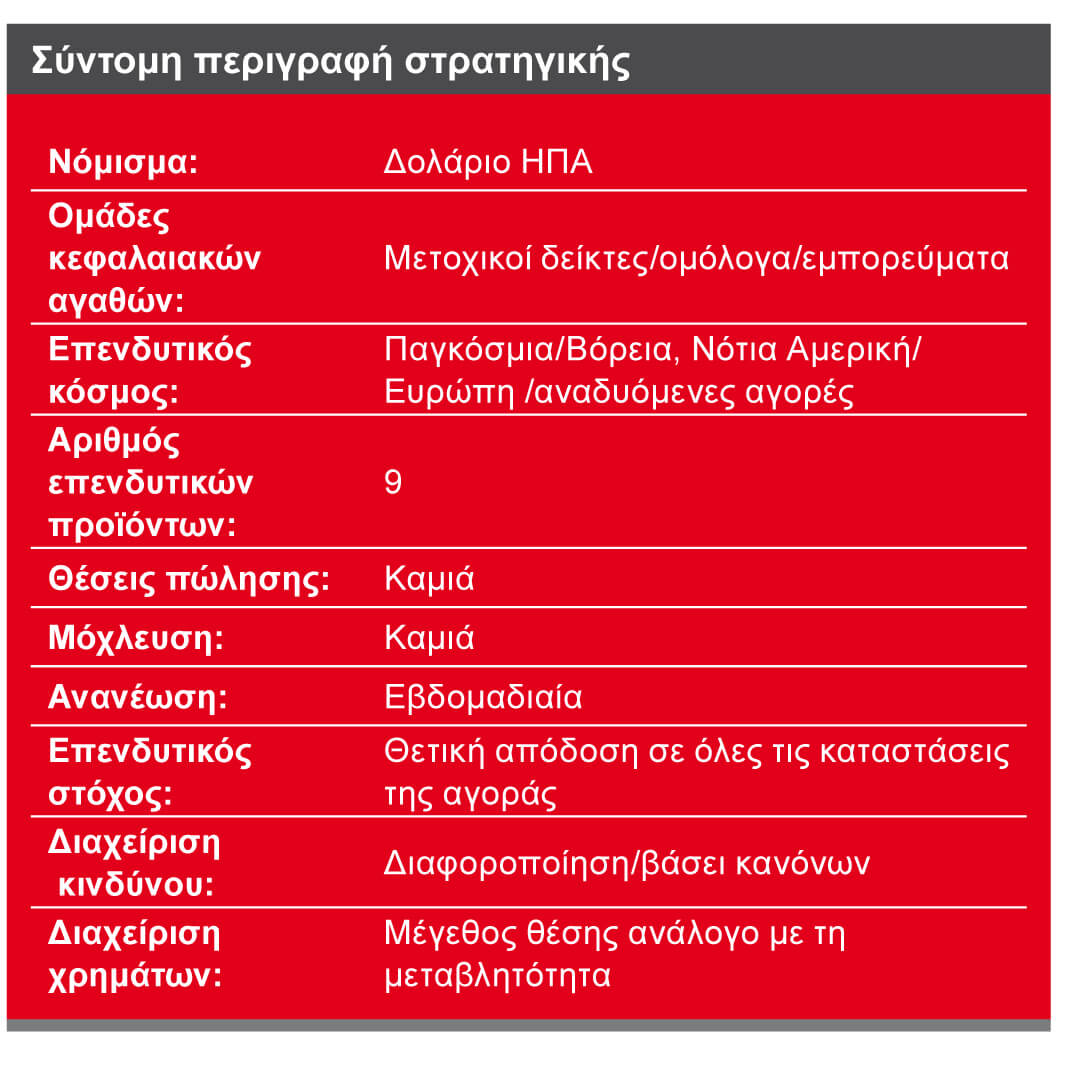

Δεδομένου ότι θέλουμε το χαρτοφυλάκιό μας να αποτελείται αποκλειστικά από ETF, χρησιμοποιούμε μόνο ETF δολαρίων ΗΠΑ. Ο λόγος για αυτό είναι το γεγονός ότι εδώ έχουμε την πιό μακροχρόνια χρονική σειρά (time series) για αναδρομικό έλεγχο στο σχετικά νέο κόσμο των ETF.

Δεδομένου ότι η επίτευξη θετικών αποδόσεων ανεξάρτητα από τις συγκεκριμένες φάσεις της αγοράς αποτελεί επίσης στόχο μας, είναι επιτακτική η ανάγκη να επενδύσουμε σε διαφορετικές ομάδες κεφαλαιακών αγαθών. Επομένως, έχουμε αποφασίσει να επενδύσουμε σε παγκόσμιους μετοχικούς δείκτες, ομόλογα και εμπορεύματα. Η κατηγορία «συναλλάγματος» δεν θα περιληφθεί σε αυτό το παράδειγμα γιατί σε αυτή την περίπτωση θα έπρεπε να χρησιμοποιήσουμε παράγωγα ή να επιτρέψουμε μόχλευση.

Μια τέτοια διαφοροποίηση πρέπει έως ένα βαθμό να καθιστά πιθανή την αποφυγή καταστάσεων παγκόσμιας πίεσης. Για την εφαρμογή της στρατηγικής μας χρησιμοποιούμε μόνο θέσεις αγοράς δίχως να επιτρέπουμε μόχλευση.

Προκειμένου να σπαταλήσουμε λιγότερο χρόνο και κόπο, θα ρυθμίσουμε τις θέσεις μόνο μία φορά την εβδομάδα. Το πλαίσιο αυτό συνοψίζεται επίσης στο σχεδιάγραμμα της στρατηγικής (δείτε τη σύντομη περιγραφή στρατηγικής).

Επιλογή ETF

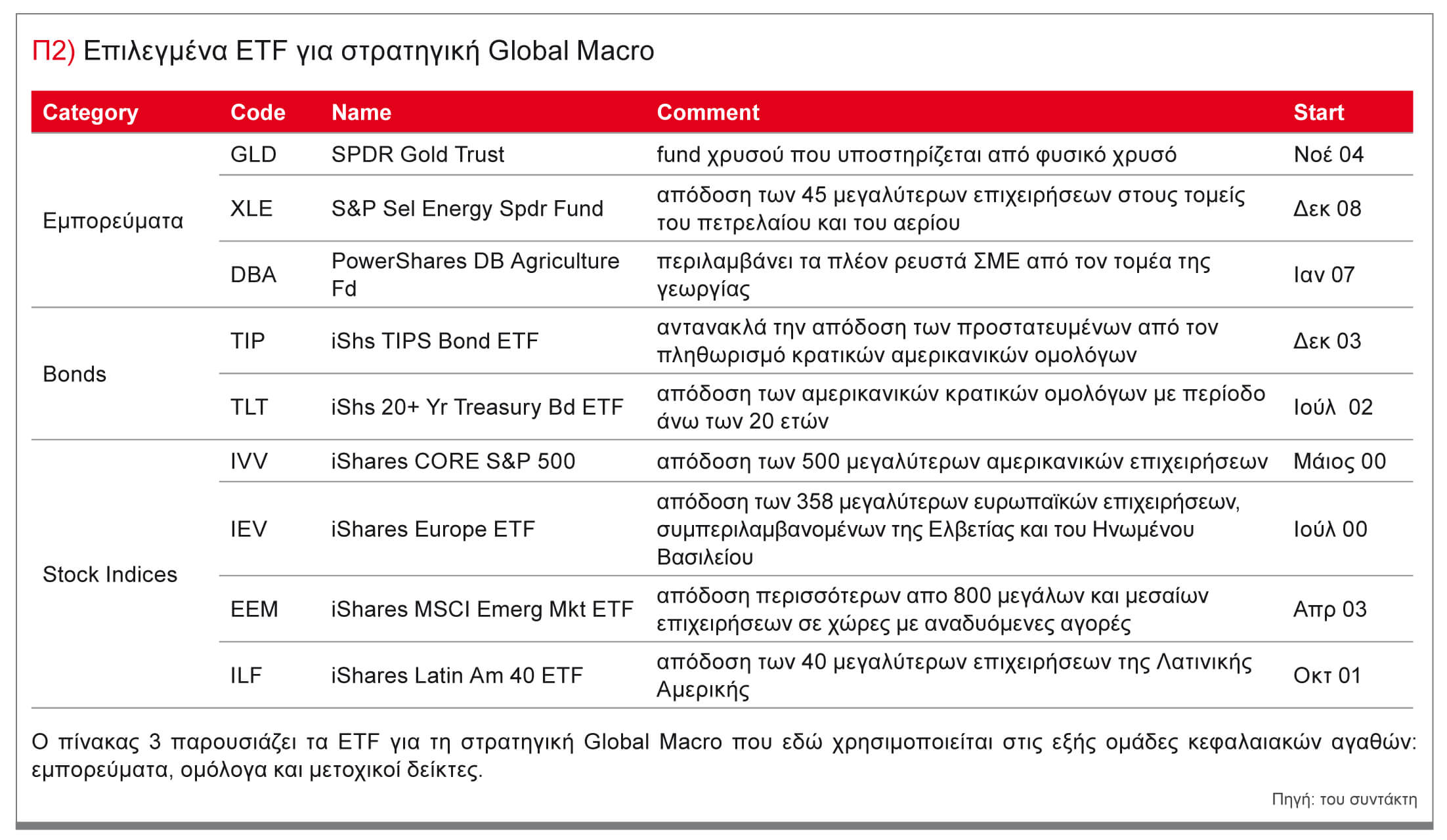

Όπως συμβαίνει με όλα τα υπόλοιπα οικονομικά εργαλεία, ένα ουσιαστικό κριτήριο για τη συναλλαγή ETF είναι η ύπαρξη αρκετά υψηλής ρευστότητας. Ιδανικά, ο καθημερινός αριθμός συναλλασσόμενων ETF πρέπει να είναι αρκετά πάνω από ένα εκατομμύριο. Για το δικό μας global macro fund έχουμε επιλέξει συνολικά εννέα ETF: τρία ETF από τα εμπορεύματα, δύο ETF από τα ομόλογα και τέσσερα ETF από μετοχικούς δείκτες. Η περιγραφή των ETF συνοψίζεται στον πίνακα 2.

Και στα εμπορεύματα, επίσης, επιδιώκουμε να διασπείρουμε το ρίσκο με τη συμπερίληψη κάθε μιας από τις ομάδες των πολύτιμων μετάλλων, της ενέργειας και των αγροτικών εμπορευμάτων. Στην επιλογή GLD έχουμε επιλέξει το μεγαλύτερο χρυσό ETF του κόσμου. Για να συμπεριλάβουμε τον τομέα της ενέργειας, χρησιμοποιούμε το XLE που περιλαμβάνει την απόδοση των 45 μεγαλύτερων επιχειρήσεων στους τομείς του πετρελαίου και του αερίου. Αυτό μας επιτρέπει να αποφύγουμε τα προσωρινά αρνητικά αποτελέσματα των καθαρών ενεργειακών προϊόντων που προκαλούνται από την καμπύλη αποδόσεων των επτικοκίων όπως παρατηρείται, για παράδειγμα, στο USO, το μεγαλύτερο ETF του κόσμου για το αργό πετρέλαιο. Η χρησιμοποίηση του DBA εξασφαλίζει ότι στο χαρτοφυλάκιο συμπεριλαμβάνονται και οι αγορές αγροτικών προϊόντων. Το μερίδιό τους συσχετίζεται συνήθως λιγότερο με τα άλλα τμήματα του χαρτοφυλακίου.

Έχουμε διαιρέσει τα ETF των ομολόγων σε δύο κατηγορίες με βάση την επένδυση α) σε ένα ETF που συναλλάσσεται τα ονομαστικά μακροπρόθεσμα ομόλογα και β) σε ένα ETF (TIP) που επιτρέπει πληθωρισμό.

Όσον αφορά στους μετοχικούς δείκτες, προσπαθήσαμε να βρούμε μια δομή που να είναι παγκοσμίως ισορροπημένη. Αυτός είναι ο λόγος για τον οποίον έχουμε συμπεριλάβει και τις αναδυόμενες αγορές, μαζί με τις ΗΠΑ και την Ευρώπη. Δεδομένου ότι οι ασιατικές χώρες έχουν ένα παραδοσιακό ποσοστό γύρω στο 60% στις αναδυόμενες αγορές ETF (EEM), χρησιμοποιήσαμε το ILF για να προσθέσουμε τη λατινοαμερικάνικη οικονομία ξεχωριστά.

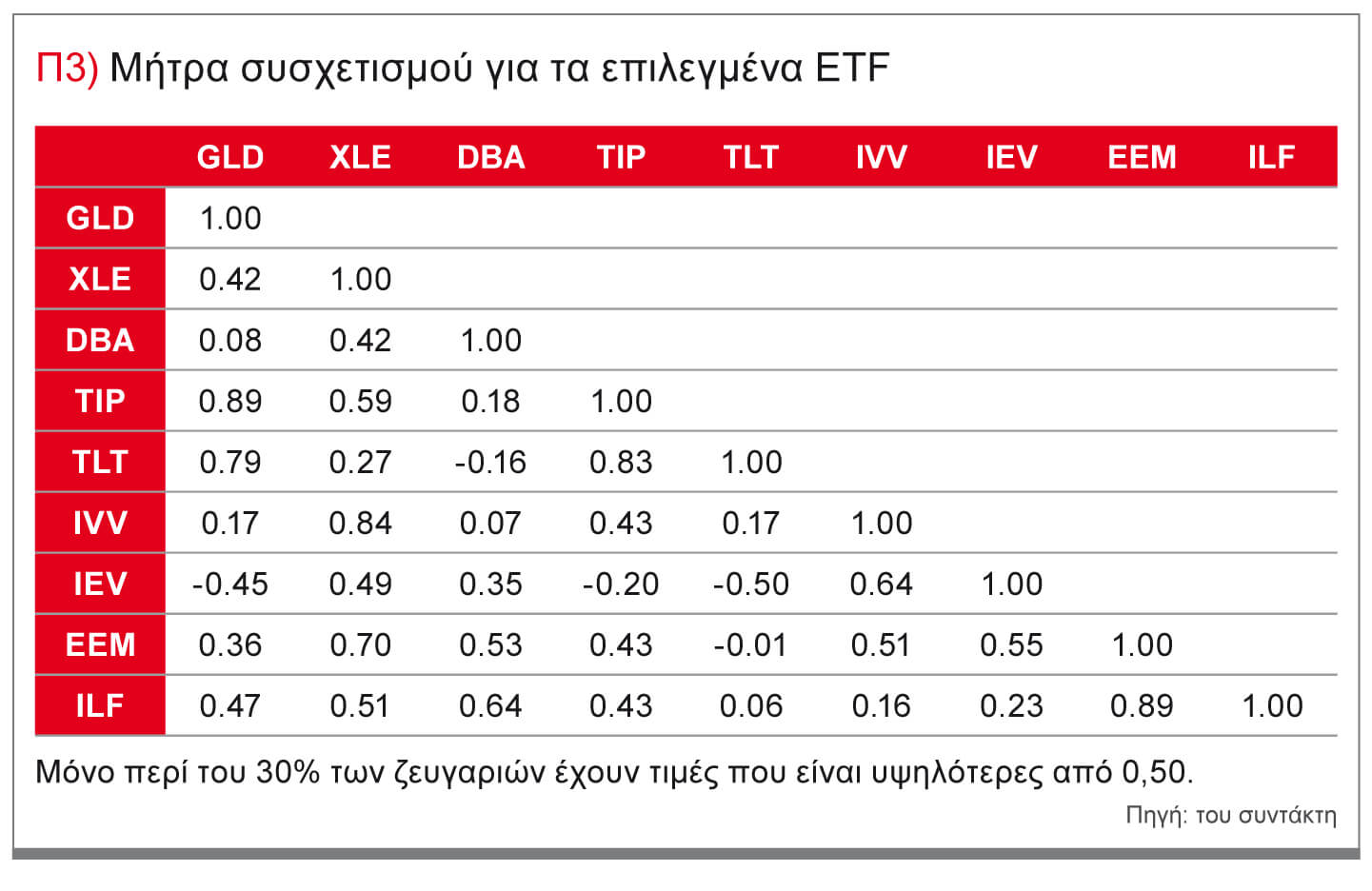

Κατά την επιλογή ETF προσπαθούμε παράλληλα να διατηρούμε το συσχετισμό μεταξύ των επιμέρους συστατικών σχετικά χαμηλό. Όπως φαίνεται στη μήτρα συσχετισμού στον πίνακα 3, έχουμε λίγο πολύ πετύχει αυτό το στόχο. Μόνο το 30% των συσχετισμένων ζευγαριών έχουν τιμές πάνω ή κάτω από ±0,50, το οποίο σημαίνει ότι έχουμε ήδη πραγματοποιήσει μια σημαντική συμβολή στη διαχείριση του κινδύνου μας.

Ανάπτυξη και μορφοποίηση της στρατηγικής

Μια πρώτη προσέγγιση τώρα είναι να διαμορφώσουμε ένα χαρτοφυλάκιο αγοράς και διατήρησης (buy-and-hold, B&H) με τα εννέα ETF που επιλέξαμε. Οι χαμηλοί συσχετισμοί μπορούν να μας επιτρέψουν να πετύχουμε ένα ισορροπημένο χαρτοφυλάκιο με τα επιθυμητά χαρακτηριστικά χωρίς να ξοδέψουμε πολύ χρόνο και κόπο. Για αυτόν το λόγο, προετοιμάσαμε αρχικά μια γραφική αναπαράσταση των ποσοστιαίων αναπτύξεων των επιμέρους συστατικών για τη δοκιμαστική περίοδο μεταξύ των αρχών του 2008 και του τέλους Απριλίου του 2014 (δείτε το διάγραμμα 2).

Μια πρώτη προσέγγιση τώρα είναι να διαμορφώσουμε ένα χαρτοφυλάκιο αγοράς και διατήρησης (buy-and-hold, B&H) με τα εννέα ETF που επιλέξαμε. Οι χαμηλοί συσχετισμοί μπορούν να μας επιτρέψουν να πετύχουμε ένα ισορροπημένο χαρτοφυλάκιο με τα επιθυμητά χαρακτηριστικά χωρίς να ξοδέψουμε πολύ χρόνο και κόπο. Για αυτόν το λόγο, προετοιμάσαμε αρχικά μια γραφική αναπαράσταση των ποσοστιαίων αναπτύξεων των επιμέρους συστατικών για τη δοκιμαστική περίοδο μεταξύ των αρχών του 2008 και του τέλους Απριλίου του 2014 (δείτε το διάγραμμα 2).

Μπορούμε να δούμε ότι κατά τη διάρκεια αυτής της περιόδου ο χρυσός, η ενέργεια και ο S&P 500, καθώς επίσης και τα ομόλογα παρουσιάζουν θετική απόδοση. Σε αντίθεση, τα ευρωπαϊκά χρηματιστήρια και οι αναδυόμενες αγορές, καθώς επίσης και ο τομέας γεωργικών αγαθών καταλήγουν σε αρνητικό έδαφος.

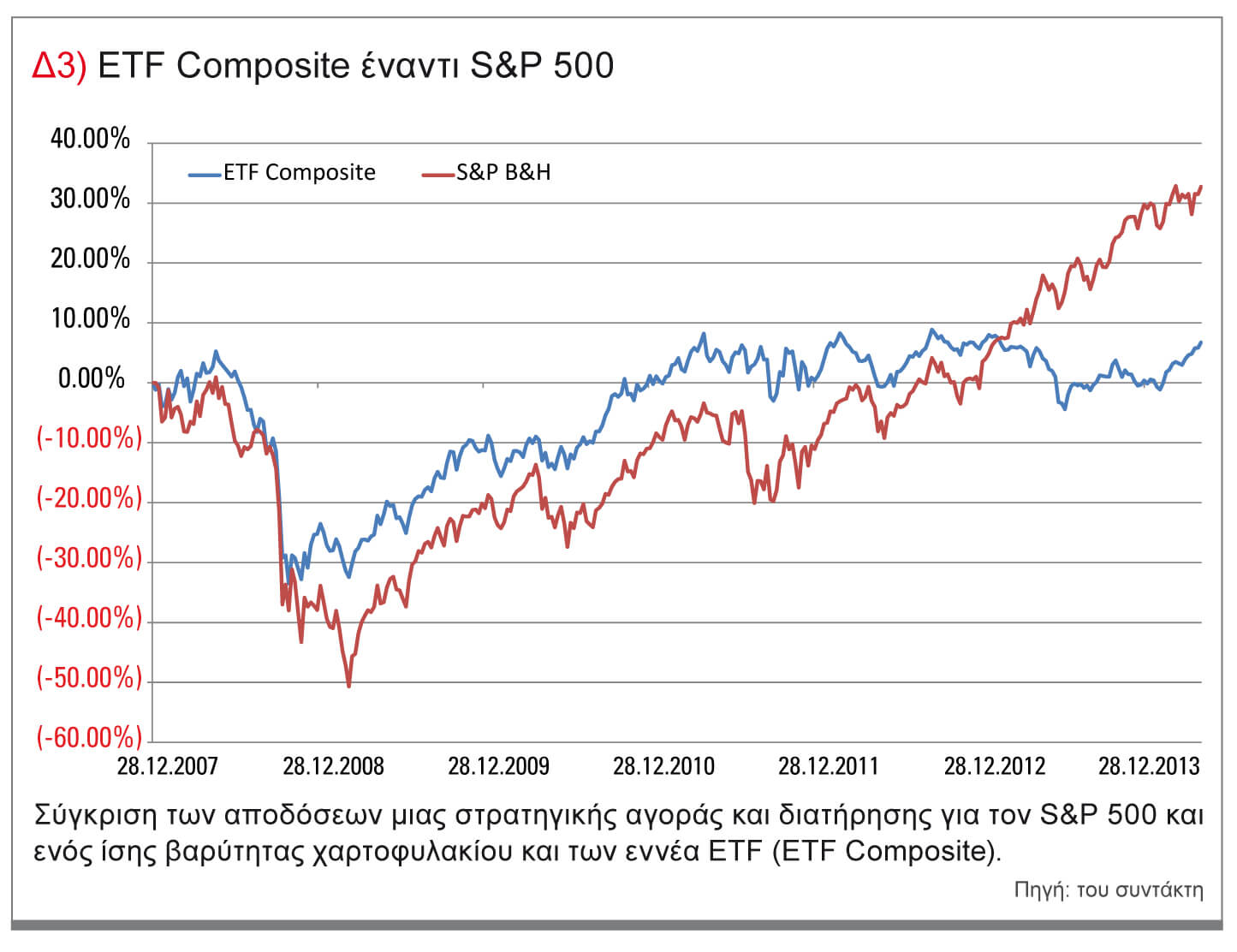

Εντούτοις, δημιουργήσαμε ένα ανάλογης βαρύτητας χαρτοφυλάκιο από τα εννέα ETF (αφελής διαφοροποίηση) και το ονομάσαμε «ETF Composite». Η απόδοση συγκρίθηκε στη συνέχεια με την απόδοση μιας στρατηγικής αγοράς και διατήρησης για τον S&P 500 (διάγραμμα 3). Εδώ μπορούμε να δούμε μια σχεδόν όμοια ανάπτυξη – με το ETF Composite να έχει ένα μικρό προβάδισμα – των δύο χαρτοφυλακίων έως τις αρχές του 2013.

Ωστόσο, το πρώτο τρίμηνο του 2013 υπήρξε μια έντονη πτώση τόσο στα ομόλογα όσο και στα χρηματιστήρια των αναδυόμενων αγορών ενώ το αμερικανικό χρηματιστήριο μπόρεσε να αποφύγει αυτή την αρνητική εξέλιξη κατά ένα μεγάλο μέρος. Μέχρι τον Απριλίο του 2014, το κενό συνέχισε να διευρύνεται προς όφελος του S&P. Το αποτέλεσμα είναι ότι το χαρτοφυλάκιο ETF composite δεν εκπληρώνει τους στόχους απόδοσης που θέσαμε – θετικές αποδόσεις, ανεξάρτητα από τις τρέχουσες τάσεις της αγοράς. Τελικά, το 2008, το χαρτοφυλάκιο πλήτεται από την ίδια πτώση τιμών καθώς τα χρηματιστήρια βρίσκονται σε μια ελαφρώς πιο αδύναμη κατάσταση. Επιπλέον, από τις αρχές του 2013 έχει ανοίξει ένα κενό υπέρ του S&P 500.

Ο συγχρονισμός είναι καθοριστικός

Προφανώς, η προσθήκη ενός στοιχείου συγχρονισμού στην προσέγγιση διαφοροποίησης είναι απαραίτητη. Καθώς θέλουμε να ελαχιστοποιήσουμε τη σπατάλη χρόνου και κόπου και προσανατολιζόμαστε περισσότερο σε μακροχρόνιους ορίζοντες, θα επιλέξουμε μια πολύ απλή προσέγγιση ορμής.

Θα αποκτήσουμε ένα ETF μόνο εάν η τρέχουσα τιμή είναι πάνω από τη μέση τιμή των προηγούμενων 26 εβδομάδων. Αυτή η μεθοδολογία είναι γνωστή και ως «σχετική ισχύς σύμφωνα με τον Levy (RSL)». Δεν θα υπάρξει επόμενο σήμα πώλησης έως ότου η αναλογία της τρέχουσας τιμής προς τη μέση τιμή θα είναι μικρότερη από 0,99. Αυτοί οι υπολογισμοί γίνονται μία φορά την εβδομάδα και σε αυτή την περίπτωση αναφερόμαστε στις εβδομαδιαίες τιμές κλεισίματος.

Θα καθορίσουμε το μέγεθος θέσης βάσει της μεταβλητότητας: Όσο υψηλότερη είναι η μεταβλητότητα, τόσο λιγότερες μετοχές ETF αγοράζονται και αντίστροφα. Ο χρόνος που απαιτείται για την πραγμαοποίηση των υπολογισμών για τον καθορισμό του σήματος συγχρονισμού και του μεγέθους θέσης πιθανόν να είναι 20 λεπτά την εβδομάδα.

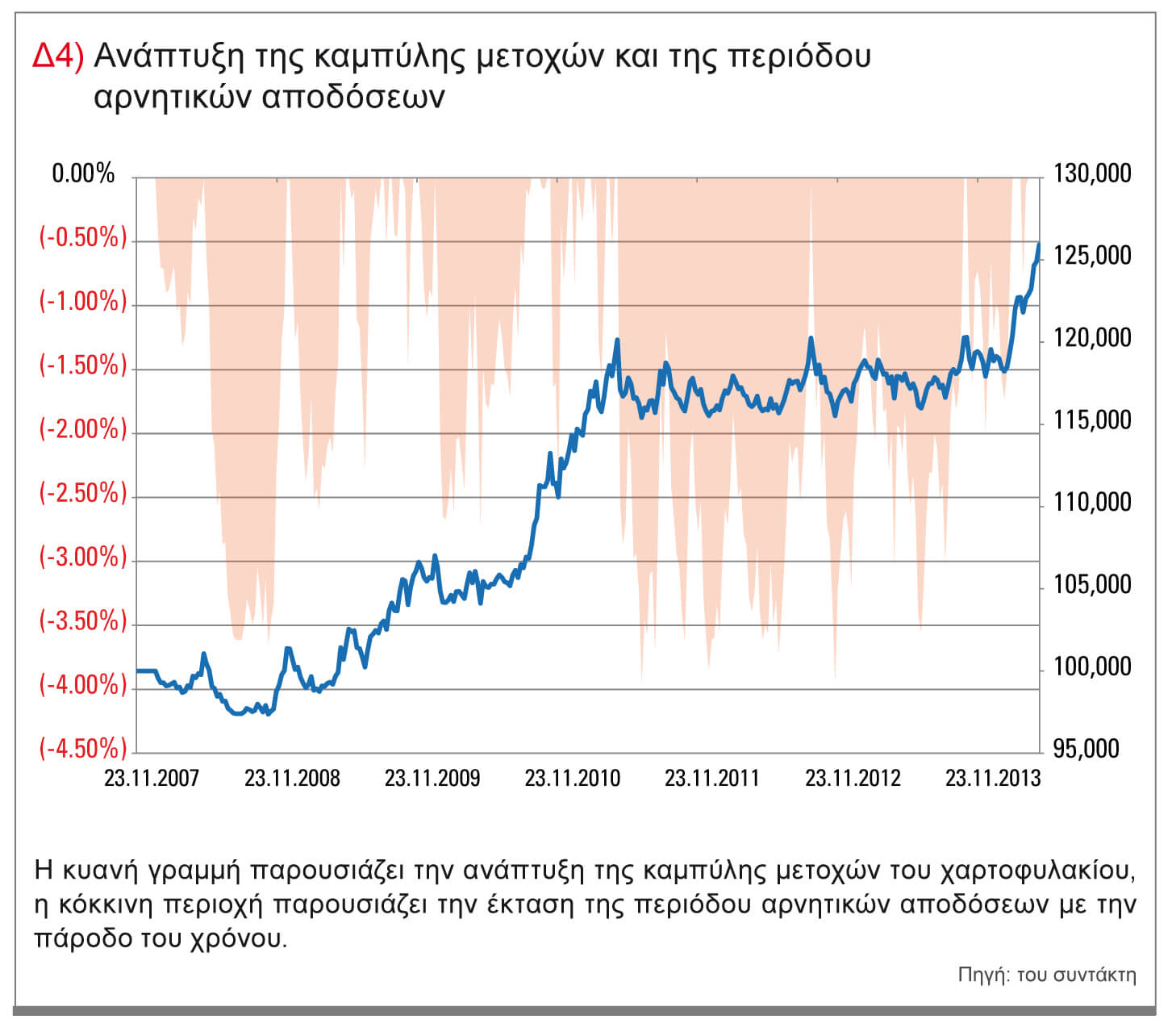

Στο διάγραμμα 4 παρουσιάζουμε την απόδοση του χαρτοφυλακίου με βάση ένα αρχικό κεφάλαιο $100.000. Σε αυτό το διάγραμμα παρουσιάζεται και η ανάπτυξη των περιόδων αρνητικών αποδόσεων.

Το ποσοστό αποδοσης κατά τη διάρκεια της συνολικής περιόδου των έξι ετών είναι μόλις κάτω από 26%, το οποίο αντιστοιχεί σε μια ετήσια απόδοση περίπου 4%. Αυτό το αποτέλεσμα επιτυγχάνεται από 94 συνολικά συναλλαγές, το οποίο αντιστοιχεί σε ελαφρώς περισσότερο από μια συναλλαγή ανά μήνα. Το 30% του συνόλου των συναλλαγών ολοκληρώνονται επιτυχώς με το μέσο κέρδος να υπερβαίνει τις πραγματοποιημένες απώλειες κατά πέντε φορές. Στο 4,3%, η μεταβλητότητα των αποδόσεων του χαρτοφυλακίου εκπληρώνει τους στόχους απόδοσης που θέσαμε, όπως συμβαίνει και με το επίπεδο των αρνητικών επιδόσεων που κατά την περίοδο ελέγχου δεν υπερβαίνουν μια αξία της τάξης του 4%.

Το χαρτοφυλάκιο σε σύγκριση

Το μόνο πράγμα που μας προβληματίζει ελαφρώς είναι η σχετικά εκτενής πλάγια τάση που διαρκεί λίγο περισσότερο από δύο χρόνια, από το 2011 έως τα μέσα του 2013. Αυτό εγείρει το ερώτημα εάν αυτή η συμπεριφορά οφείλεται στην ανάπτυξη της αγοράς ή σε κάποια αδυναμία της προσέγγισής μας. Για να βρούμε την απάντηση, θα συγκρίνουμε την απόδοση των χαρτοφυλακίων μας με άλλες αγορές και με έναν άλλο Global Macro Index.

Η σύγκριση στο διεθνές μακρο επίπεδο γίνεται με το δείκτη Barclays Global Macro Index. Η επιλογή global macro δεικτών άλλων προμηθευτών οδηγεί στα ίδια αποτελέσματα, ποιοτικά, καθώς η υπερκάλυψη των fund που περιλαμβάνονται εδώ μπορεί να περιγραφεί ως πολύ μεγάλη. Θα συγκρίνουμε επίσης τις στρατηγικές global macro με μια στρατηγική αγοράς και διατήρησης για τον S&P 500, καθώς επίσης και για τον EWG ETF. Ο EWG απεικονίζει την απόδοση ενός χαρτοφυλακίου 56 γερμανικών μετοχών από τον DAX και τον MDAX.

Το αποτέλεσμα που παρουσιάζεται στο διάγραμμα 5 παρουσιάζει μια περίπου ταύτιση του δείκτη Global Macro Index της Barclays και της δικής μας στρατηγικής global macro με το χαρτοφυλάκιό μας στο τέλος να προπορεύεται ελαφρώς. Είναι επίσης σαφές ότι τόσο τα Global Macro Funds όο και οι γερμανικές μετοχές, στην καλύτερη περίπτωση, παρουσιάζουν μια ισορροπημένη απόδοση μεταξύ του 2011 και 2013. Κατά αυτήν την περίοδο, μπορούσαν να βγουν χρήματα μόνο στο χρηματιστήριο των ΗΠΑ – ορισμένες φορές, εν μέσω ισχυρών διακυμάνσεων.

Συμπέρασμα

Στο παρόν άρθρο περιγράψαμε όλα τα απαραίτητα βήματα για τη δημιουργία της προσωπικής σας στρατηγικής global macro. Ο στόχος μας δεν ήταν η ανάπτυξη ενος συστήματος με εξαιρετικά υψηλό ποσοστό αποδόσεων. Αντ’ αυτού, η απαίτηση ήταν για μια βασική στρατηγική που να μπορεί να παραγάγει σταθερές, θετικές αποδόσεις, σχεδόν σε όλες τις φάσεις της αγοράς.

Στο παρόν άρθρο περιγράψαμε όλα τα απαραίτητα βήματα για τη δημιουργία της προσωπικής σας στρατηγικής global macro. Ο στόχος μας δεν ήταν η ανάπτυξη ενος συστήματος με εξαιρετικά υψηλό ποσοστό αποδόσεων. Αντ’ αυτού, η απαίτηση ήταν για μια βασική στρατηγική που να μπορεί να παραγάγει σταθερές, θετικές αποδόσεις, σχεδόν σε όλες τις φάσεις της αγοράς.

Τα αποτελέσματα δείχνουν ότι η προσέγγιση που παρουσιάζεται μπορεί να ανταγωνιστεί οποιαδήποτε από τις λύσεις που προσφέρονται από τους επαγγελματίες διαχειριστές κεφαλαίων. Εν συντομία, τα πλεονεκτήματά της είναι τα ακόλουθα:

- Απαίτηση περιορισμένου χρόνου και κόπου, άρα, και χαμηλότερο κόστος

- Ευνοϊκή αναλογία ρίσκου/ανταμοιβής

- Κανένα λειτουργικό ρίσκο σε σύγκριση με επενδύσεις σε hedge fund

- Θετικές αποδόσεις σε όλες σχεδόν τις φάσεις της αγοράς

Το πρότυπο που παρουσιάστηκε προσφέρει εκτενές πεδίο για διεύρυνση. Παραδείγματος χάριν, το σύστημα θα μπορούσε να επεκταθεί σε βιομηχανικούς τομείς με παράλληλη χρήση θέσεων πώλησης. Η επιλογή θα μπορούσε να αλλάξει ώστε στο χαρτοφυλάκιο να διατηρηθούν μόνο τα δέκα σχετικά ισχυρότερα ETF και τα δέκα σχετικά πιο αδύναμα ETF να συναλλαχθούν στην πλευρά της πώλησης. Ωστόσο, όταν πράτετε κατ’ αυτόν τον τρόπο, θα πρέπει πάντα να συγκρίνετε τον πρόσθετο χρόνο και κόπο που ξοδεύετε με την προστιθέμενη αξία που επιτυγχάνεται από τη στρατηγική.