Το παρόν άρθρο έχει παραχωρηθεί απο το περιοδικό TRADERS’, και μπορείτε να διαβάσετε και περαιτέρω άρθρα με δωρεάν εγγραφή στο www.traders-mag.gr

Το παρόν άρθρο έχει παραχωρηθεί απο το περιοδικό TRADERS’, και μπορείτε να διαβάσετε και περαιτέρω άρθρα με δωρεάν εγγραφή στο www.traders-mag.gr

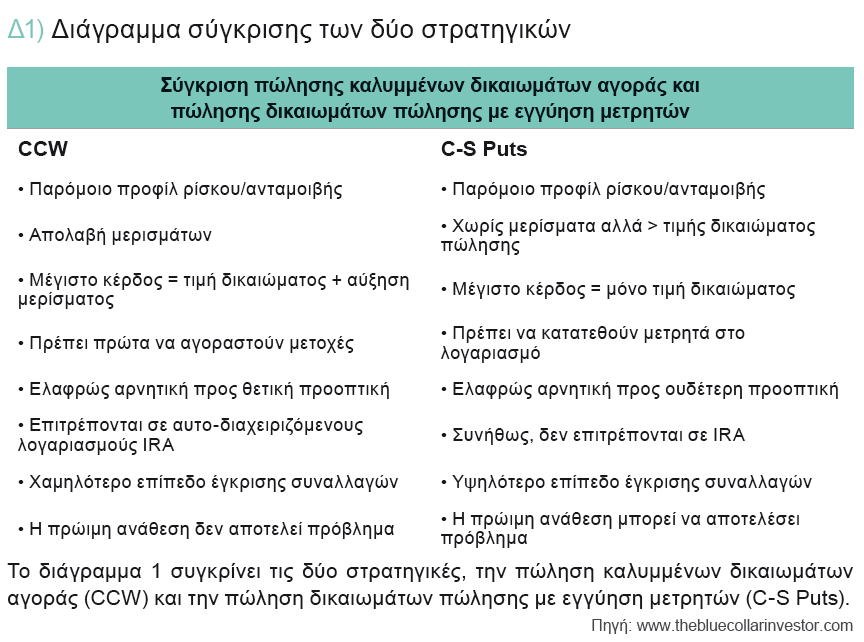

Στο πρώτο (TRADERS´ 10/2015) και δεύτερο μέρος (TRADERS´ 11/2015) αυτής της σειράς, συζητήσαμε την καλυμμένη πώληση δικαιώματος αγοράς (covered call writing – CCW) και την πώληση δικαιωμάτων πώλησης με εγγύηση μετρητών ως μεθόδους παραγωγής μηνιαίας ροής μετρητών, διατηρώντας παράλληλα τη συντήρηση κεφαλαίου ως πρωτεύων στόχο. Αυτές οι στρατηγικές δικαιωμάτων προαίρεσης με χαμηλό ρίσκο απευθύνονται σε ευρύ επενδυτικό κοινό και, όταν γίνουν κτήμα σας, μπορεί να αποβούν άκρως αποδοτικές. Σε αυτό το τελευταίο άρθρο, θα συνδυάσουμε και τις δύο στρατηγικές για να συνεργαστούν μεταξύ τους και θα δημιουργήσουμε μια πολυεπίπεδη στρατηγική πώλησης δικαιωμάτων προαίρεσης, με τους ίδιους στόχους της παραγωγής μηνιαίας ροής μετρητών και της συντήρησης του κεφαλαίου ως βασική προτεραιότητα.

Περιεχόμενα

Εξέταση του παραδείγματος προεπισκόπησης για πώληση δικαιώματος πώλησης

Ας υποθέσουμε ότι η BCI Corp. συναλλάσσεται στα 32 δολάρια ανά μετοχή. Αν πουλούσαμε ένα δικαίωμα πώλησης εκτός του χρηματικού του ισοδύναμου στα 30 δολάρια (τιμή εξάσκησης χαμηλότερη από την τρέχουσα αξία της αγοράς), συμφωνούμε να αγοράσουμε 100 μετοχές της BCI ανά συμβόλαιο για $30, έως τη λήξη του συμβολαίου. Ας υποθέσουμε επίσης ότι η ημερομηνία λήξης ήταν σε ένα μήνα. Σε αντάλλαγμα για την ανάληψη αυτής της υποχρέωσης, πληρωνόμαστε μια τιμή δικαιώματος. Ας εκτιμήσουμε ότι η τιμή δικαιώματος ήταν ένα δολάριο ανά μετοχή ή $100 ανά συμβόλαιο (αφήνοντας έξω τις χαμηλές προμήθειες ενός διαδικτυακού μπρόκερ). Το ποσό των μετρητών που απαιτείται για την «εξασφάλιση» αυτής της συναλλαγής πώλησης δικαιώματος είναι το κόστος των 100 μετοχών ($3.000) μείον την εισπραχθείσα τιμή δικαιώματος ($100). Για τον υπολογισμό των αρχικών ή εκκρεμουσών αποδόσεων:

$100 / $2900 = 3,4%

- Το αποτέλεσμα εάν η τιμή της μετοχής παραμείνει πάνω από τα $30

Ο αγοραστής του δικαιώματος (κάτοχος) δεν θα επιλέξει να κάνει χρήση του δικαιώματος και να μας πουλήσει μετοχές στα $30, όταν μπορούν να πουληθούν στην αγορά σε υψηλότερη τιμή. Σε αυτό το σενάριο, το δικαίωμα λήγει άνευ αξίας και κρατάμε το 3,4%, απόδοση ενός μήνα. Τα μετρητά που χρησιμοποιήθηκαν για την εξασφάλιση της πώλησης του δικαιώματος απελευθερώνονται τώρα για να εξασφαλίσουν μια άλλη πώληση δικαιώματος πώλησης για τον επόμενο μήνα του συμβολαίου.

- Το αποτέλεσμα εάν η τιμή της μετοχής πέσει κάτω από τα $30

Ο κάτοχος του δικαιώματος θα ασκήσει το δικαίωμα και θα πουλήσει μετοχές σε εμάς στα $30, επί του παρόντος, υψηλότερα από την τιμή της αγοράς. Αυτό σημαίνει ότι αγοράσαμε τις μετοχές με βάση κόστους την τιμή εξάσκησης μείον την τιμή δικαιώματος πώλησης. Σε αυτό το σενάριο, η μετοχή αγοράστηκε με βάση κόστους ίση με $30 – $1 = $29, μια έκπτωση της τάξης του 9,4% από την αρχική τιμή της μετοχής των $32, όταν έγινε η εισαγωγή της συναλλαγής δικαιώματος πώλησης.

Εξέταση του παραδείγματος προεπισκόπησης για καλυμμένη πώληση δικαιώματος αγοράς

Καθώς τα συμβόλαια δικαιωμάτων προαίρεσης αποτελούνται σχεδόν πάντα από 100 μερίδια της υποκείμενης μετοχής ανά συμβόλαιο, θα αγοράσουμε 100 μετοχές της εταιρείας XYZ στα $48 ανά μετοχή για μια επένδυση ή βάση κόστους ίση με $4.800. Μόλις αποκτήσουμε αυτές τις μετοχές και, άρα, τις θέσουμε σε «προστατευμένη» κατάσταση, θα είμαστε ελεύθεροι να πουλήσουμε το δικαίωμα. Ας υποθέσουμε ότι επιλέγουμε την τιμή εξάσκησης των $50 ή ότι συμφωνήσαμε σχετικά με τις τιμές πώλησης. Με άλλα λόγια, ο αγοραστής του δικαιώματος ελέγχει τώρα τις μετοχές μας και έχει το δικαίωμα να ασκήσει αυτό το δικαίωμα προαίρεσης και να αγοράσει από εμάς αυτές τις μετοχές στα $50. Κάθε συμβόλαιο στο τέλος λήγει και παύει να υπάρχει. Τα περισσότερα συμβόλαια δικαιωμάτων προαίρεσης λήγουν την τρίτη Παρασκευή του μήνα, στις 4 μ.μ. ανατολική ώρα (ET) και θα ασχοληθούμε κυρίως με δικαιώματα του ενός μηνός. Επομένως, ο αγοραστής του δικαιώματος μπορεί να αγοράσει από εμάς τις μετοχές μας στα $50 ανά πάσα στιγμή, από την πώληση του δικαιώματος έως τις 16:00 ET, την Παρασκευή της λήξης.

Μια τυπική τιμή δικαιώματος για αυτό το υποθετικό παράδειγμα θα ήταν τα $1,50 ή $150 για το συμβόλαιο (100 μετοχές). Ένα αρχικό κέρδος $150 με βάση κόστους $4.800 αντιπροσωπεύει μια αρχική απόδοση ίση με 3,1%, η οποία ετησίως ισούται με 37,5%. Ας επανεξετάσουμε τα δύο κύρια αποτελέσματα που είναι πιθανά έως τη λήξη (16: 00 ET, την τρίτη Παρασκευή του μήνα).

- Η τιμή της μετοχής παραμένει κάτω από τα $50

Σε αυτό το σενάριο, το δικαίωμα θα λήξει άνευ αξίας επειδή ο αγοραστής του δικαιώματος δεν θα επιλέξει να ασκήσει το δικαίωμα και να αγοράσει τις μετοχές μας για $50 όταν μπορούν να αγοραστούν στην αγορά σε χαμηλότερη τιμή. Κρατάμε την τιμή δικαιώματος των $150 και συνεχίζουμε να διατηρούμε τις μετοχές μας και τώρα είμαστε ελεύθεροι να πουλήσουμε άλλο ένα δικαίωμα τον επόμενο μήνα.

- Η τιμή της μετοχής μετακινείται πάνω από τα $50

Σε αυτή την περίπτωση, οι μετοχές μας θα πουληθούν στην τιμή εξάσκησης των $50, εκτός αν εκτελέσουμε μια στρατηγική εξόδου για να αποφύγουμε την πώληση των μετοχών μας. Αν οι μετοχές μας, πράγματι, πουληθούν στα $50, θα έχουμε παράξει ένα πρόσθετο κέρδος $200 από την πλευρά των μετοχών για αυτή τη συναλλαγή (αγορά στα $48, πώληση στα $50 x 100). Το συνολικό κέρδος μας για 1 μήνα είναι 350 δολάρια ($150 + $200) μείον τις μικρές προμήθειες ή μια απόδοση μηνός ίση με 7,3%.

Σενάρια καθοδικής και ανοδικής αγοράς

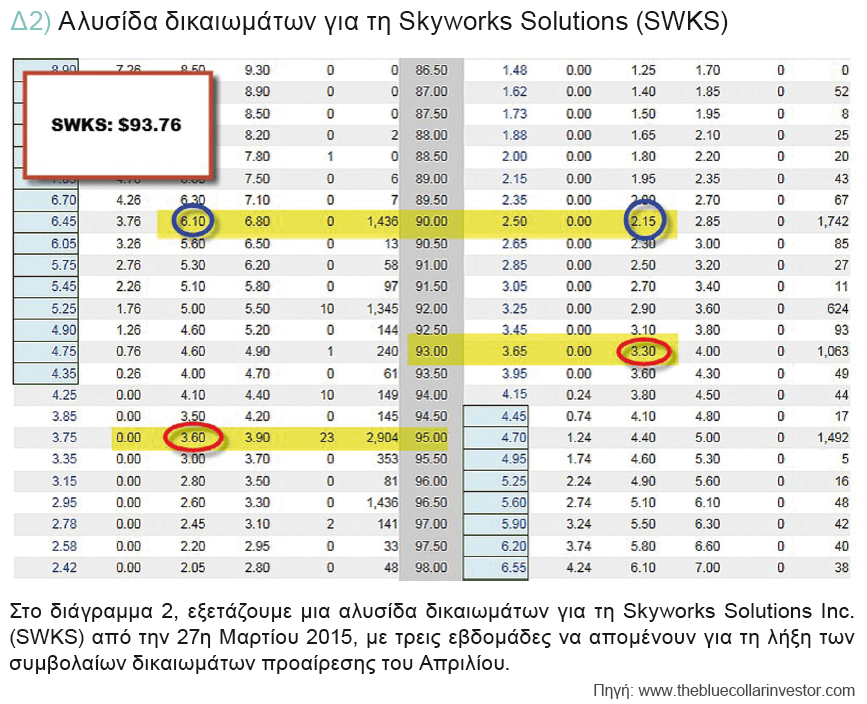

Είτε εφαρμόζουμε καλυμμένη πώλησης δικαιώματος αγοράς ή πώληση δικαιώματος πώλησης, η επιλογή της πλέον κατάλληλης τιμής εξάσκησης (η τιμή στην οποία δεχόμαστε να αγοράσουμε ή να πουλήσουμε μετοχές) είναι κρίσιμη για την επίτευξη των υψηλότερων δυνατών αποδόσεων. Τέτοιες αποφάσεις καθορίζονται μερικώς από τη συνολική εκτίμηση της αγοράς. Για να διευκρινίσουμε αυτό το σημείο, ας εξετάσουμε μια αλυσίδα δικαιωμάτων προαίρεσης στο διάγραμμα 2 για τη Skyworks Solutions Inc. (SKWS) από την 27η Μαρτίου 2015, με τρεις εβδομάδες να απομένουν έως τη λήξη των συμβολαίων δικαιωμάτων προαίρεσης του Απριλίου.

Σενάριο καθοδικής αγοράς (μπλε κύκλος)

Σε αρνητικό ή ευμετάβλητο περιβάλλον αγοράς, προτιμούμε περισσότερο τα δικαιώματα αγοράς εντός του χρηματικού τους ισοδύναμου και τα δικαιώματα πώλησης εκτός του χρηματικού τους ισοδύναμου. Αυτά θα μας δώσουν πρόσθετη προστασία προς τα κάτω, εφόσον πέσει η αξία της μετοχής.

Η τιμή εξάσκησης των $90 εντός του χρηματικού ισοδύναμου για καλυμμένη πώληση δικαιώματος αγοράς θα επιφέρει τα ακόλουθα:

- Αρχική επιστροφή = ($6,10 – $3,76) / ($93,76 – $3,76) = 2,6 τοις εκατό, απόδοση 3 εβδομάδων

- Προστασία του εν λόγω κέρδους = $3,76 / $93,76 = 4%

- Εγγυώμαστε μια απόδοση 2,6%, 3 εβδομάδων, εφόσον η αξά της μετοχής δεν θα πέσει περισσότερο από 4% σε τρεις εβδομάδες.

Η τιμή εξάσκησης των $90 εκτός του χρηματικού ισοδύναμου για πώληση δικαιώματος πώλησης θα επιφέρει τα ακόλουθα:

- Αρχική απόδοση = $2,15 / $87,85 = 2,45%, απόδοση 3 εβδομάδων (δεν θα ασκηθεί αν η τιμή της μετοχής παραμείνει πάνω από τα $90)

- Αν οι εξασκημένες μετοχές αγοραστούν σε βάση κόστους $90 – $2,15 = $87,85

- Αυτή η τιμή αγοράς αντιπροσωπεύει μια έκπτωση 6,3% από την αρχική τιμή των $93,76, όταν έγινε η εισαγωγή της συναλλαγής δικαιώματος πώλησης.

Σενάρια ανοδικής αγοράς (κόκκινος κύκλος)

Σε συνήθη με ανοδικά περιβάλλοντα αγοράς, ευνοούμε τα δικαιώματα αγοράς εκτός του χρηματικού τους ισοδύναμου και εξάσκηση δικαιώματος που είναι πιο κοντά στο χρηματικό ισοδύναμο (συμφωνία για αγορά των μετοχών πιο κοντά στην τρέχουσα αξία της αγοράς). Αυτό θα μας δώσει την ευκαιρία να δημιουργήσουμε πρόσθετα έσοδα από εκτίμηση μετοχής κατά την πώληση καλυμμένων δικαιωμάτων αγοράς και να δημιουργήσουμε υψηλότερες αποδόσεις δικαιωμάτων προαίρεσης πουλώντας δικαιώματα πώλησης με εγγύηση μετρητών.

Το δικαίωμα αγοράς των $95 εκτός του χρηματικού του ισοδύναμου θα επιφέρει τα ακόλουθα:

- Αρχική απόδοση = $3,60 / $93,76 = 3,8%, απόδοση 3 εβδομάδων

- Ανοδική δυναμική από εκτίμηση μεριδίου στην εξάσκηση = $1,24 / $93,76 = 1,3%

- Ενδεχόμενη απόδοση 3 εβδομάδων = 3,8% + 1,3% = 5,1%

Το δικαίωμα πώλησης των $93, ελαφρώς εκτός του χρηματικού του ισοδύναμου επιφέρει τα ακόλουθα:

- $ 3,30 / $89,70 = 3,7%, απόδοση 3 εβδομάδων (δεν ασκείται, αν η τιμή της μετοχής παραμείνει πάνω από τα $93)

- Αν ασκηθεί, οι μετοχές θα αγοραστούν σε βάση κόστους $93-$3,30 = $89,70 που αντιπροσωπεύει μια έκπτωση 4,3% από την αρχική τιμή των $93,76 την στιγμή της έναρξης της συναλλαγής του δικαιώματος πώλησης.

Συνδυασμός στρατηγικών

Ο συνδυασμός της καλυμμένης πώλησης δικαιώματος αγοράς και της πώλησης δικαιωμάτων πώλησης με εγγύηση μετρητών σε μια πολυεπίπεδη στρατηγική δικαιωμάτων προαίρεσης είναι ένας τρόπος αντιστάθμισης ενάντια σε αρνητικά και ευμετάβλητα περιβάλλοντα αγοράς. Το βιβλίο «Selling Cash-Secured Puts» αναφέρεται σε αυτό ως PCP ή put-call-put-strategy. Αρχικά, θα δώσουμε μια γενική επισκόπηση της στρατηγικής, και στη συνέχεια ένα παράδειγμα με συγκεκριμένους υπολογισμούς.

Επισκόπηση στρατηγικής

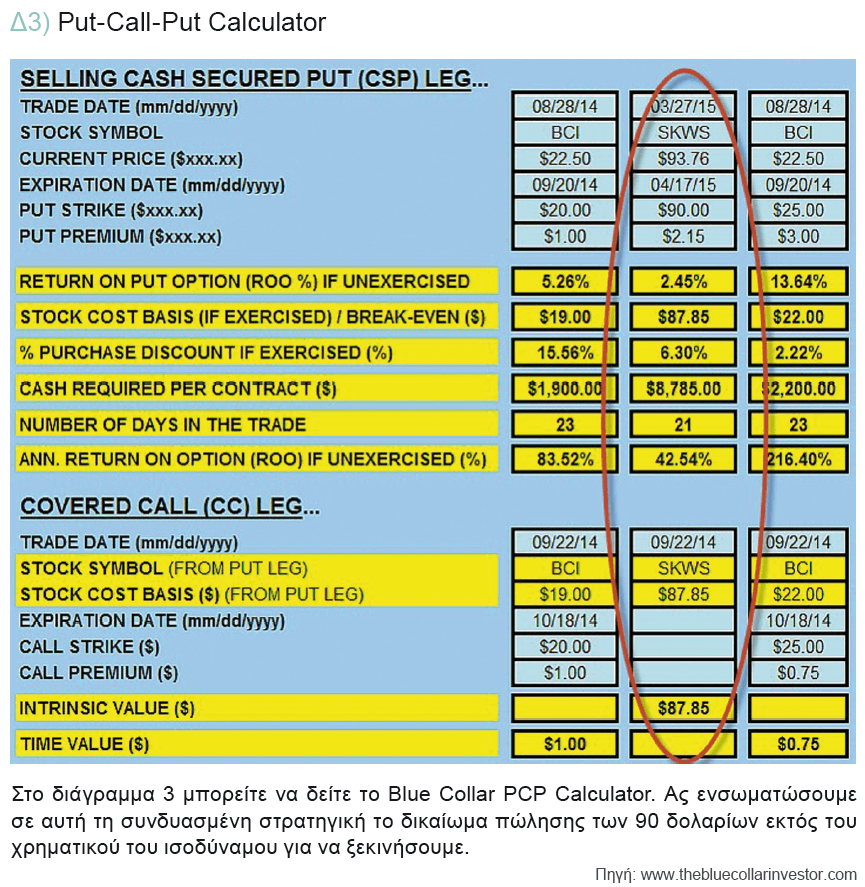

Ξεκινάμε πουλώντας ένα δικαίωμα πώλησης εκτός του χρηματικού του ισοδύναμου με εγγύηση μετρητών (εξάσκηση κάτω από την τρέχουσα αξία της αγοράς) που απαντά στον στόχο μας για μηνιαίες αποδόσεις (στην περίπτωσή μου, δύο έως τέσσερα τοις εκατό). Εάν το δικαίωμα δεν ασκηθεί (η τιμή παραμένει πάνω από την τιμή εξάσκησης), τα μετρητά απελευθερώνονται για την εξασφάλιση ενός άλλου δικαιώματος πώλησης τον επόμενο μήνα. Αν ασκηθούν τα δικαιώματα και πωληθούν οι μετοχές, θα έχουμε αγοράσει τη μετοχή με έκπτωση από την τιμή που ίσχυε όταν ξεκίνησε η συναλλαγή δικαιώματος πώλησης και στη συνέχεια θα πουλήσουμε ένα καλυμμένο δικαίωμα αγοράς στη μετοχή. Εάν το δικαίωμα αγοράς δεν ασκηθεί, θα συνεχίσουμε να πουλάμε δικαιώματα αγοράς για το αξιόγραφο για όσο διάστημα πληρεί τις απαιτήσεις του συστήματος. Εάν ασκηθεί το δικαίωμα αγοράς και πουληθούν οι μετοχές μας, τα νεοαποκτηθέντα μετρητά θα χρησιμοποιηθούν τώρα για τη διασφάλιση ενός ακόμη δικαιώματος πώλησης. Είτε παράγουμε μετρητά πουλώντας δικαιώματα προαίρεσης ή αγοράζοντας μετοχές με έκπτωση από την αρχική τιμή, όταν ξεκίνησε η συναλλαγή του δικαιώματος προαίρεσης. Οι ίδιες τεχνικές διαχείρισης θέσης που αναφέρθηκαν στο πρώτο και το δεύτερο μέρος αυτής της σειράς πρέπει πάλι να εφαρμοστούν για την επίτευξη των μέγιστων αποδόσεων. Ας ενσωματώσουμε το δικαίωμα πώλησης των $90 εκτός του χρηματικού του ισοδύναμου σε αυτή τη συνδυασμένη στρατηγική για να ξεκινήσουμε, όπως φαίνεται στο Blue Collar PCP Calculator, στο διάγραμμα 3.

- Η απόδοση χωρίς άσκηση του δικαιώματος για 3 εβδομάδες είναι 2,45%

- Αυτό ετησίως μεταφράζεται σε 42,54%

- Η εξασκημένη τιμή αγοράς μα βάση το κόστος είναι $87,85

- Αυτό αντιπροσωπεύει μια έκπτωση 6,3% από την αρχική τιμή μεριδίου των $93,76

- Αν ασκηθεί (επίπεδο καλυμμένου δικαιώματος αγοράς στο κάτω μέρος του διαγράμματος 2), η αρχική βάση κόστους για την πώληση του καλυμμένου δικαιώματος αγοράς είναι $87,85 και εκείνη τη στιγμή θα μπορούμε να επιλέξουμε την πλέον κατάλληλη τιμή εξάσκησης.

Πλεονεκτήματα μιας πολυεπίπεδης στρατηγικής πώλησης δικαιωμάτων προαίρεσης

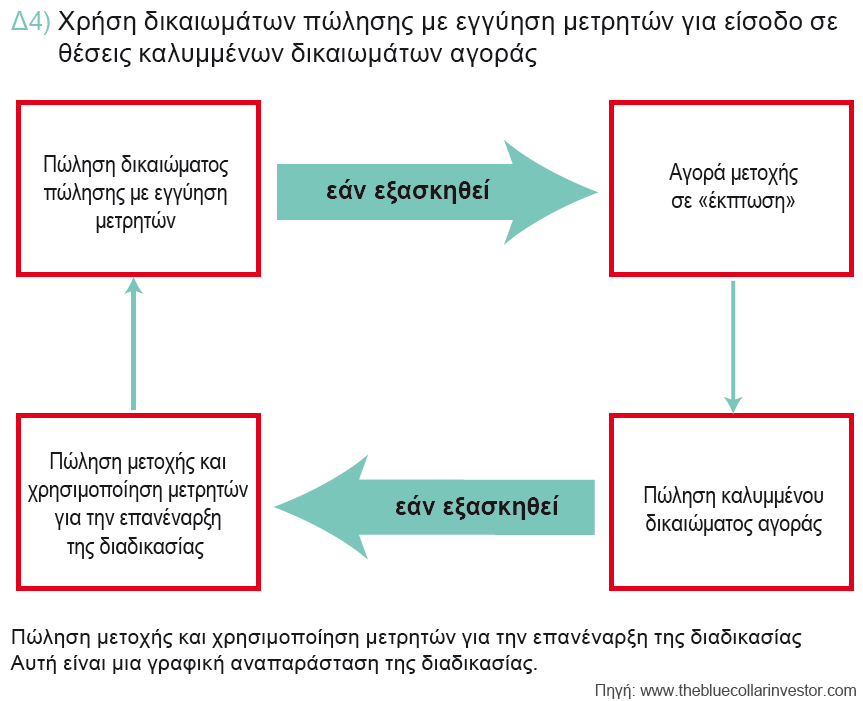

Ο συνδυασμός στρατηγικών προσφέρει το όφελος της παραγωγής σταθερής ροής μετρητών, χωρίς ανησυχίες για το αν λαμβάνει χώρα εξάσκηση. Με ή χωρίς εξάσκηση, μπορούμε να ωφεληθούμε από μια από αυτές τις προσεγγίσεις πώλησης δικαιωμάτων προαίρεσης με χαμηλό ρίσκο. Οι πωλητές δικαιωμάτων πώλησης μπορεί να μη θέλουν να μας πουλήσουν αυτές τις μετοχές, αλλά, εάν συμβεί αυτό, έχουμε έτοιμο ένα σχέδιο για την πώληση ενός δικαιώματος αγοράς ώστε να συνεχιστεί η διαδικασία της παραγωγής εισοδήματος. Οι πωλητές καλυμμένων δικαιωμάτων αγοράς μπορεί να μη θέλουν να πουληθούν οι μετοχές μας αλλά, εάν συμβεί αυτό, έχουμε έτοιμο σχέδιο χρήσης των μετρητών για τη διασφάλιση μιας πώλησης δικαιώματος πώλησης ώστε να συνεχιστεί η διαδικασία της ταμειακής ροής στους χρηματιστηριακούς λογαριασμούς μας. Το διάγραμμα 4 αποτελεί μια γραφική αναπαράσταση της διαδικασίας.

Συμπέρασμα

Η πώληση καλυμμένων δικαιωμάτων αγοράς και η πώληση δικαιωμάτων πώλησης αποτελούν στρατηγικές πώλησης δικαιωμάτων προαίρεσης με χαμηλό ρίσκο, κατάλληλες για το ευρύ επενδυτικό κοινό. Και για τις δυο, οι στόχοι είναι οι ίδιοι: δημιουργία μετρητών με τη διατήρηση του κεφαλαίου ως πρώτη προτεραιότητα. Όπως αναφέρεται στο πρώτο και το δεύτερο μέρος αυτής της σειράς, οι τρεις δεξιότητες που απαιτούνται και για τις δύο στρατηγικές είναι η ορθή επιλογή του υποκείμενου αξιόγραφου, η ορθή επιλογή του δικαιώματος προαίρεσης και η ορθή διαχείριση θέσης. Όσοι μάθουν να εφαρμόζουν και τις δυο στρατηγικές θα έχουν το πλεονέκτημα να επωφελούνται από τις αποχρώσεις της κάθε προσέγγισης και να μην ανησυχούν για οποιαδήποτε εξάσκηση. Είτε χρησιμοποιούμε τη μια ή και τις δύο στρατηγικές, διαθέτοντας και τα τρία απαιτούμενα προσόντα, θα έχουμε μια ευκαιρία για εξαιρετικές και σταθερές αποδόσεις.

Η πώληση καλυμμένων δικαιωμάτων αγοράς και η πώληση δικαιωμάτων πώλησης αποτελούν στρατηγικές πώλησης δικαιωμάτων προαίρεσης με χαμηλό ρίσκο, κατάλληλες για το ευρύ επενδυτικό κοινό. Και για τις δυο, οι στόχοι είναι οι ίδιοι: δημιουργία μετρητών με τη διατήρηση του κεφαλαίου ως πρώτη προτεραιότητα. Όπως αναφέρεται στο πρώτο και το δεύτερο μέρος αυτής της σειράς, οι τρεις δεξιότητες που απαιτούνται και για τις δύο στρατηγικές είναι η ορθή επιλογή του υποκείμενου αξιόγραφου, η ορθή επιλογή του δικαιώματος προαίρεσης και η ορθή διαχείριση θέσης. Όσοι μάθουν να εφαρμόζουν και τις δυο στρατηγικές θα έχουν το πλεονέκτημα να επωφελούνται από τις αποχρώσεις της κάθε προσέγγισης και να μην ανησυχούν για οποιαδήποτε εξάσκηση. Είτε χρησιμοποιούμε τη μια ή και τις δύο στρατηγικές, διαθέτοντας και τα τρία απαιτούμενα προσόντα, θα έχουμε μια ευκαιρία για εξαιρετικές και σταθερές αποδόσεις.

Διαβάστε εντελώς δωρεάν το περιοδικό κάνοντας εγγραφή εδώ:

http://www.traders-mag.gr/index.php/component/comprofiler/registers