Το παρόν άρθρο έχει παραχωρηθεί απο το περιοδικό TRADERS’, και μπορείτε να διαβάσετε και περαιτέρω άρθρα με δωρεάν εγγραφή στο www.traders-mag.gr

Το παρόν άρθρο έχει παραχωρηθεί απο το περιοδικό TRADERS’, και μπορείτε να διαβάσετε και περαιτέρω άρθρα με δωρεάν εγγραφή στο www.traders-mag.gr

Η ανακοίνωση των τριμηνιαίων εκθέσεων έχει ιδιαίτερη σημασία στις χρηματιστηριακές συναλλαγές όταν μια θέση διατηρείται για αρκετές ημέρες. Η εταιρεία δίνει συνήθως μια γνώμη για το πώς εμφανίζεται η ανάπτυξη των επιχειρήσεων για το τρέχον και το επόμενο οικονομικό έτος και, κατά συνέπεια, η θεμελιώδης εικόνα. Κατ’ αυτό τον τρόπο, η δημοσίευση των τριμηνιαίων αποτελεσμάτων έχει άμεσο αντίκτυπο στην τιμή της μετοχής. Σε αυτό το άρθρο εστιάζουμε στο ζήτημα του βαθμού στον οποίο η δράση των τιμών, στις εβδομάδες πριν από τις τριμηνιαίες εκθέσεις, είναι κατάλληλη για συναλλαγές επί μετοχών.

Περιεχόμενα

Ιστορικό

Οι εταιρείες που είναι εισηγμένες στο χρηματιστήριο της Νέας Υόρκης (NYSE) ή τον NASDAQ, σύμφωνα με τους κανονισμούς του χρηματιστηρίου, κάθε τρεις μήνες υποχρεούνται να υποβάλουν έκθεση για την ανάπτυξη των επιχειρήσεων κατά τη διάρκεια του οικονομικού έτους. Αυτό ισχύει και για τις εταιρείες που είναι εισηγμένες στο Prime Standard του γερμανικού χρηματιστηρίου. Ωστόσο, από τις 30 Νοεμβρίου 2015 ισχύει ο κανόνας σύμφωνα με τον οποίον για το πρώτο και το τρίτο τρίμηνο, μια τριμηνιαία έκθεση είναι επαρκής (προηγουμένως, οι τριμηνιαίες εκθέσεις ήταν συνήθως αρκετά πιο εκτενείς). Ανάλογα με το χρηματιστήριο στο οποίο είναι εισηγμένη μια εταιρεία, η δημοσίευση θα γίνεται σύμφωνα με διαφορετικές λογιστικές αρχές. Γίνεται μια διάκριση μεταξύ των US GAAP (Generally Accepted Accounting Principles – γενικά αποδεκτές λογιστικές αρχές) και των IFRS (International Financial Reporting Standards – διεθνή πρότυπα χρηματοοικονομικής πληροφόρησης).

Η χρήση διαφορετικών λογιστικών αρχών μπορεί να οδηγήσει σε διαφορετικούς αριθμούς στην τριμηνιαία έκθεση, όταν η εταιρεία είναι εισηγμένη σε δύο διαφορετικές αγορές (για παράδειγμα, στο χρηματιστήριο της Νέας Υόρκης και στο χρηματιστήριο της Φρανκφούρτης). Ο ευκολότερος τρόπος για να παρακάμψουμε αυτό το πρόβλημα είναι να συγκρίνουμε τα τρέχοντα τριμηνιαία στοιχεία με εκείνα του προηγούμενου έτους.

Η χρήση διαφορετικών λογιστικών αρχών μπορεί να οδηγήσει σε διαφορετικούς αριθμούς στην τριμηνιαία έκθεση, όταν η εταιρεία είναι εισηγμένη σε δύο διαφορετικές αγορές (για παράδειγμα, στο χρηματιστήριο της Νέας Υόρκης και στο χρηματιστήριο της Φρανκφούρτης). Ο ευκολότερος τρόπος για να παρακάμψουμε αυτό το πρόβλημα είναι να συγκρίνουμε τα τρέχοντα τριμηνιαία στοιχεία με εκείνα του προηγούμενου έτους.

Τι ελέγχεται;

Σε αυτό το κείμενο, τα θεμελιώδη δεδομένα δεν λαμβάνονται υπόψη. Μόνο η ημερομηνία κατά την οποία δημοσιεύονται τα τριμηνιαία στοιχεία είναι σημαντική. Η ημερομηνία αυτή γίνεται συνήθως γνωστή από την εταιρεία αρκετές εβδομάδες πριν από το γεγονός. Στο διαδίκτυο υπάρχει μια ευρεία ποικιλία ελεύθερα προσβάσιμων σελιδών που δίνουν την ημερομηνία για την ανακοίνωση των στοιχείων (για παράδειγμα www.zacks.com, www.optionslam.com, www.finance.yahoo.com ή www.finviz.com). Υπάρχουν σελίδες μόνο για την αγορά των ΗΠΑ, επειδή οι μελέτες στο παρόν έγγραφο αφορούν αποκλειστικά το χρηματιστήριο των ΗΠΑ που έχει σημαντικά μεγαλύτερη ρευστότητα, σε σύγκριση με τη γερμανική αγορά. Σε αυτές τις σελίδες, η σύντμηση «EA» χρησιμοποιείται σε σχέση με τη δημοσίευση των τριμηνιαίων στοιχείων, και σημαίνει «Earning Announcement». Σε εξαιρετικές περιπτώσεις, μια εταιρεία μπορεί να μεταφέρει προσωρινά την ημερομηνία νωρίτερα κατά μερικές ημέρες ή ακόμη και να την αναβάλει (το οποίο συνήθως θεωρείται αρνητικό, καθώς υποδεικνύει προβλήματα στην προετοιμασία των τριμηνιαίων στοιχείων). Το γεγονός της αλλαγής της ημερομηνίας για τη δημοσίευση των τριμηνιαίων αποτελέσματων από μια εταιρεία δεν λαμβάνεται υπόψη στις ακόλουθες μελέτες.

Αντ’ αυτού, γίνεται σα να είναι γνωστή η ημερομηνία εκ των προτέρων, κατά τουλάχιστον 30 ημέρες συναλλαγών (δηλαδή, περίπου 1,5 μήνα) και δεν αναβάλλεται πλέον. Επιπλέον, πρέπει να σημειωθεί το ερώτημα του πότε ακριβώς δημοσιεύεται μια έκθεση: αφότου κλείσει η αγορά (AC: «AfterClose») ή πριν από το άνοιγμα της αγοράς (BO: «before open»); Για τις ακόλουθες μελέτες θα κάνουμε χρήση μιας βάσης δεδομένων που, εκτός από την ημερομηνία, περιέχει πρόσθετες πληροφορίες, δηλαδή, εάν οι αριθμοί έγιναν γνωστοί πριν ή μετά από τη συναλλαγή. Στην περίπτωση που η βάση δεδομένων δεν περιέχει αυτές τις πληροφορίες, η αξιολόγηση δεν θα περιλαμβάνει την αξιολόγηση αυτής της ανακοίνωσης κερδών.

Ο σκοπός της έρευνας (μελέτης)

Σε αυτό το άρθρο, η δράση των τιμών πριν από τη δημοσίευση των τριμηνιαίων στοιχείων βρίσκεται στο επίκεντρο. Συγκεκριμένα, θα πρέπει να βρεθεί η απάντηση σε δύο ερωτήματα:

- Υπάρχουν μετοχές που διαμορφώνουν μια τυπική συμπεριφορά τιμής πριν τον ΕΑ, που μπορούν να συναλλαχθούν και προκύπτει ένα μαθηματικό πλεονέκτημα για την είσοδο;

- Πώς θα μπορούσε να μοιάζει μια στρατηγική που θα εκμεταλλευόταν αυτή την τυπική συμπεριφορά τιμής (εάν υπάρχει);

Η έρευνα πραγματοποιήθηκε στις 31 Δεκεμβρίου 2015, στο σύνολο των μετοχών των ΗΠΑ. Για τους σκοπούς της έρευνας των άκρως κεφαλαιοποιημένων μετοχών γίνεται ξεχωριστή έρευνα για αξιόγραφα του δείκτη S&P 100 (που φυσικά συμπεριλαμβάνονται επίσης στο σύνολο). Με τη βοήθεια της σχετικής βάσης δεδομένων τίθεται επίσης το ερώτημα του κατά πόσον μια εταιρεία, κατά την ημέρα της αντίστοιχης εισόδου, ήταν πράγματι μέλος του S&P 500.

Για όλες τις έρευνες ισχύουν τα ακόλουθα: οι προμήθειες και η διαφορά τιμής δε λαμβάνονται υπόψη. Μια τριμηνιαία ημερομηνία θα ληφθεί υπόψη μόνο σε περίπτωση που στη βάση δεδομένων που χρησιμοποιείται, εκτός από την πραγματική ημερομηνία, περιλαμβάνεται και μια ένδειξη κατά πόσον τα στοιχεία έχουν δημοσιευθεί πριν ή μετά από τις ώρες συναλλαγών. Η περίοδος της έρευνας είναι ακριβώς έξι χρόνια, από την 01 Ιανουαρίου 2010 έως τις 31 Δεκεμβρίου 2015. Διατίθενται συνολικά πάνω από 45.000 τριμηνιαίες ημερομηνίες, εκ των οποίων, οι 30600 πληρούν τα ακόλουθα κριτήρια ρευστότητας. Προκειμένου να συμπεριληφθεί στην αξιολόγηση, μια εταιρεία πρέπει να πληρεί αυτές τις προϋποθέσεις, μια ημέρα πριν από την έναρξη. Διαφορετικά, η τριμηνιαία ημερομηνία δε λαμβάνεται υπόψη:

- Τη στιγμή της εισόδου, η τιμή της μετοχής είναι πάνω από δέκα δολάρια.

- Ο μέσος ημερήσιος όγκος κατά τη διάρκεια των τελευταίων 20 ημερών συναλλαγών είναι τουλάχιστον 300.000 μετοχές

Διεξαγωγή των μελετών

Για να εκτιμηθεί η συμπεριφορά της, η απόδοση της μετοχής αξιολογείται σε περίπτωση που, δύο έως 30 ημέρες πριν από την ανακοίνωση των κερδών, θα πραγματοποιηθεί μια είσοδος στη μετοχή και αμέσως θα πουληθεί στην τιμή κλεισίματος κατά την τελευταία ημέρα συναλλαγών πριν από την ημερομηνία της έκθεσης.

Το διάγραμμα 1 (σύμβολο: NKE) βασίζεται στις τρεις τελευταίες τριμηνιαίες εκθέσεις της εταιρείας Nike και δείχνει πώς φαίνεται μια τυπική είσοδος (πράσινα βέλη) στην τιμή κλεισίματος, 21 ημέρες πριν από τη δημοσίευση των τριμηνιαίων στοιχείων και η αντίστοιχη έξοδος (κόκκινα βέλη) κατά την τελευταία ημέρα συναλλαγών (τα κόκκινα τρίγωνα υποδεικνύουν σε κάθε διάγραμμα την πρώτη ημέρα συναλλαγών μετά από τη δημοσίευση των τριμηνιαίων στοιχείων).

Προκειμένου να αξιολογηθούν και να μετρηθούν τα αποτελέσματα που προέκυψαν, είναι απαραίτητος ο υπολογισμός των τιμών αναφοράς. Άρα, απαιτείται ένα σημείο αναφοράς. Ο υπολογισμός πραγματοποιείται με τον υπολογισμό της μέσης απόδοσης, για μια περίοδο εκμετάλλευσης από δύο έως 30 ημέρες συναλλαγών χωρίς να λαμβάνονται υπόψη οι τριμηνιαίες ημερομηνίες, για το σύνολο των μετοχών, με χρήση των κριτηρίων ρευστότητας που αναφέρθηκαν προηγουμένως. Συνολικά, αυτό μας δίνει, ως προς τον υπολογισμό του σημείου αναφοράς, 2,2 εκατομμύρια συναλλαγές, καθώς λαμβάνονται υπόψη επικαλυπτόμενες θέσεις. Πριν από την είσοδο, λαμβάνει χώρα ο προσδιορισμός ενός κατάλληλου μεγέθους θέσης. Καθώς οι μετοχές υπόκεινται σε διαφορετικές μεταβλητότητες (ημερήσιες διακυμάνσεις), είναι λογικό να καθορίζουμε το αντίστοιχο μέγεθος θέσης ανάλογα με τη μέση ημερήσια μεταβλητότητα. Σε αυτήν την περίπτωση, αυτό γίνεται με βάση το υπολογιζόμενο μέσο πραγματικό εύρος 21 ημερών (Average True Range, ATR (21)). Στα παρακάτω ερευνητικά αποτελέσματα, το μέγεθος της θέσης καθορίζεται έτσι ώστε ένα ATR (21) να είναι ίσο με το ποσό των δολαρίων 250S.

Αν, για παράδειγμα, η είσοδος σε μια μετοχή πραγματοποιείται στην τιμή των 40 δολαρίων και το ATR(21) είναι μία ημέρα πριν από την είσοδο στο 1,25 δολάριο, το μέγεθος της θέσης υπολογίζεται σε 250 δολάρια ΗΠΑ / 1,25 δολάριο ΗΠΑ = 200 μετοχές. Αυτή η προσέγγιση έχει επιπλέον το πλεονέκτημα ότι η μετακίνηση μπορεί να είναι ως πολλαπλάσιο του ATR(21) απευθείας από την αξιολόγηση της επίδοσης. Η απόδοση προκύπτει από την είσοδο (X ημέρες) πριν από την τριμηνιαία έκθεση και την έξοδο απευθείας στην τιμή κλεισίματος της τελευταίας ημέρας συναλλαγών πριν από την ημερομηνία.

Ερευνητικά αποτελέσματα

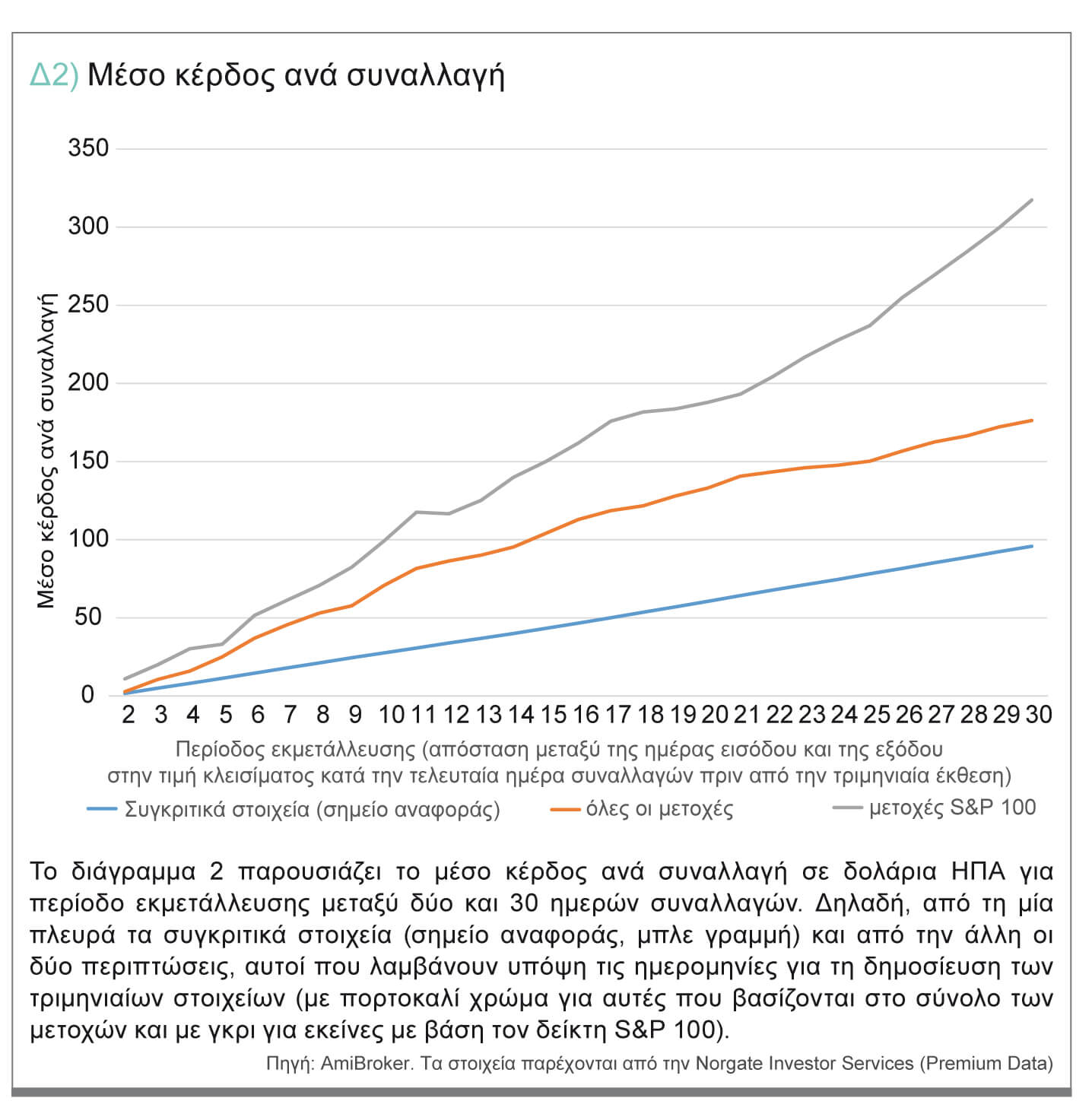

Στο διάγραμμα 2 εμφανίζεται το μέσο κέρδος ανά συναλλαγή σε δολάρια ΗΠΑ για μια περίοδο εκμετάλλευσης μεταξύ δύο και 30 ημερών συναλλαγών. Δηλαδή, από τη μία πλευρά τα συγκριτικά στοιχεία (σημείο αναφοράς, μπλε γραμμή) και από την άλλη οι δύο περιπτώσεις, αυτοί που λαμβάνουν υπόψη τις ημερομηνίες για τη δημοσίευση των τριμηνιαίων στοιχείων (με πορτοκαλί χρώμα για αυτές που βασίζονται στο σύνολο των μετοχών και με γκρι για εκείνες με βάση τον δείκτη S&P 100).

Εάν, για παράδειγμα, κατά την εν λόγω περίοδο, μια εταιρεία έχει έξι ημέρες προτού δημοσιεύσει τα τριμηνιαία στοιχεία και πραγματοποιηθεί μια είσοδος κατά τις ώρες ανοίγματος και σε κάθε περίπτωση η θέση διατηρηθεί χωρίς loss-limit-stop μέχρι την τιμή κλεισίματος της τελευταίας ημέρας συναλλαγών πριν από την ημερομηνία της έκθεσης, τότε, για το σύνολο των μετοχών (με τους περιορισμούς που αναφέρθηκαν) προκύπτει ένα μέσο κέρδος 37 δολαρίων. Εάν ληφθούν υπόψη μόνο μετοχές του δείκτη S&P 100, προκύπτει η αξία των 51,61 δολαρίων ΗΠΑ. Η τιμή αναφοράς για αυτήν την περίοδο είναι σημαντικά χαμηλότερη, ίση με 14,6 δολάρια.

Όπως δείχνει το διάγραμμα 2, όσο νωρίτερα από την τριμηνιαία έκθεση πραγματοποιηθεί η είσοδος, τόσο αυξάνεται η διαφορά μεταξύ των συγκρινόμενων, της εισόδου βάσει του συνόλου των μετοχών και της εισόδου με βάση τον δείκτη S&P 100. Τα φανταστικά αποτελέσματα για τις άκρως κεφαλαιοποιημένες τιμές που παρατίθενται στον δείκτη S&P 100, είναι ιδιαίτερα εντυπωσιακά.

Ανεξάρτητα από το αν ελήφθη υπόψη το σύνολο των μετοχών ή μόνο εκείνες του δείκτη S&P 100, το διάγραμμα 2 δείχνει με εντυπωσιακό τρόπο ότι, από μαθηματική άποψη, μπορεί να αξίζει να συναλλασσόμαστε πριν από τη δημοσίευση των τριμηνιαίων στοιχείων των μετοχών.

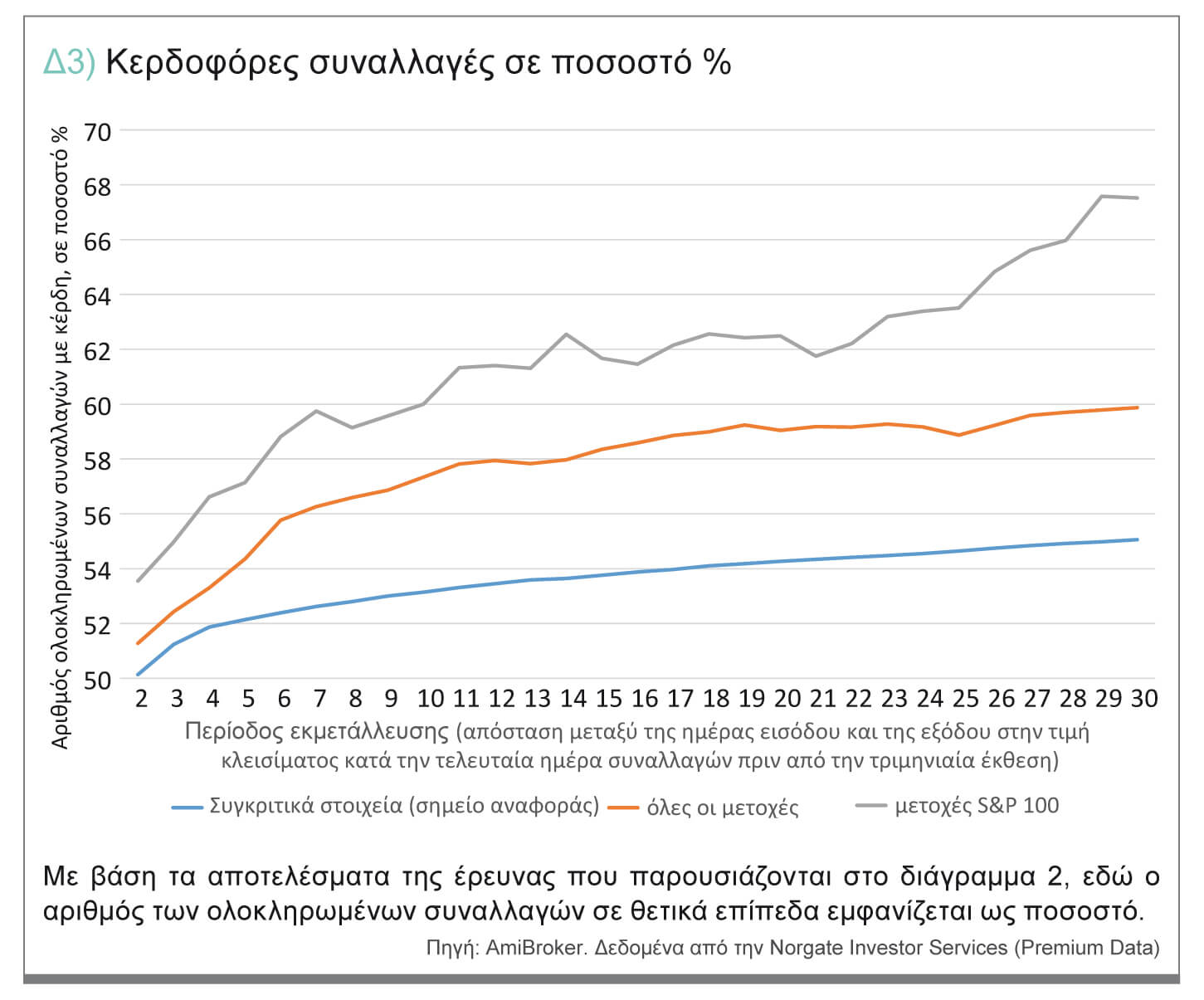

Το διάγραμμα 3 δείχνει τα hit rate που προκύπτουν από τις τρεις περιπτώσεις διαφορετικών σημείων εισόδου του διαγράμματος 2. Έτσι, ο αριθμός των κερδοφόρων συναλλαγών (που έκλεισαν στην τιμή κλεισίματος κατά την τελευταία ημέρα συναλλαγών) είναι, για τις μετοχές που αναφέρονται στον δείκτη S&P 100, άνω του 60%, εάν η είσοδος πραγματοποιηθεί τουλάχιστον δύο εβδομάδες πριν από τα τριμηνιαία στοιχεία.

Τα διαγράμματα 2 και 3 μπορεί να δώσουν την (ψευδή) εντύπωση ότι οι τιμές αναφοράς μπορεί να ξεπεραστούν με κάθε πιθανή τεχνική παραλλαγή σε συνδυασμό με τις ανακοινώσεις των κερδών. Ωστόσο, δεν είναι αυτός ο τρόπος.

Η χρήση τεχνικών δεικτών, όπως η προϋπόθεση ότι η είσοδος σε μια μετοχή πραγματοποιείται μόνο εφόσον η μετοχή σημειώσει ένα νέο υψηλό 52 εβδομάδων, οδηγεί σε σημαντική επιδείνωση των αποτελεσμάτων. Το ίδιο ισχύει και για το κριτήριο ότι η τιμή κλεισίματος της μετοχής πρέπει να είναι υψηλότερη από τον κινητό μέσο όρο των 200 ημερών. Αυτά είναι μόνο δύο από τα πολλά κριτήρια που μελετήθηκαν, κανένα από τα οποία δεν βελτιώνει τα αποτελέσματα που εμφανίζονται.

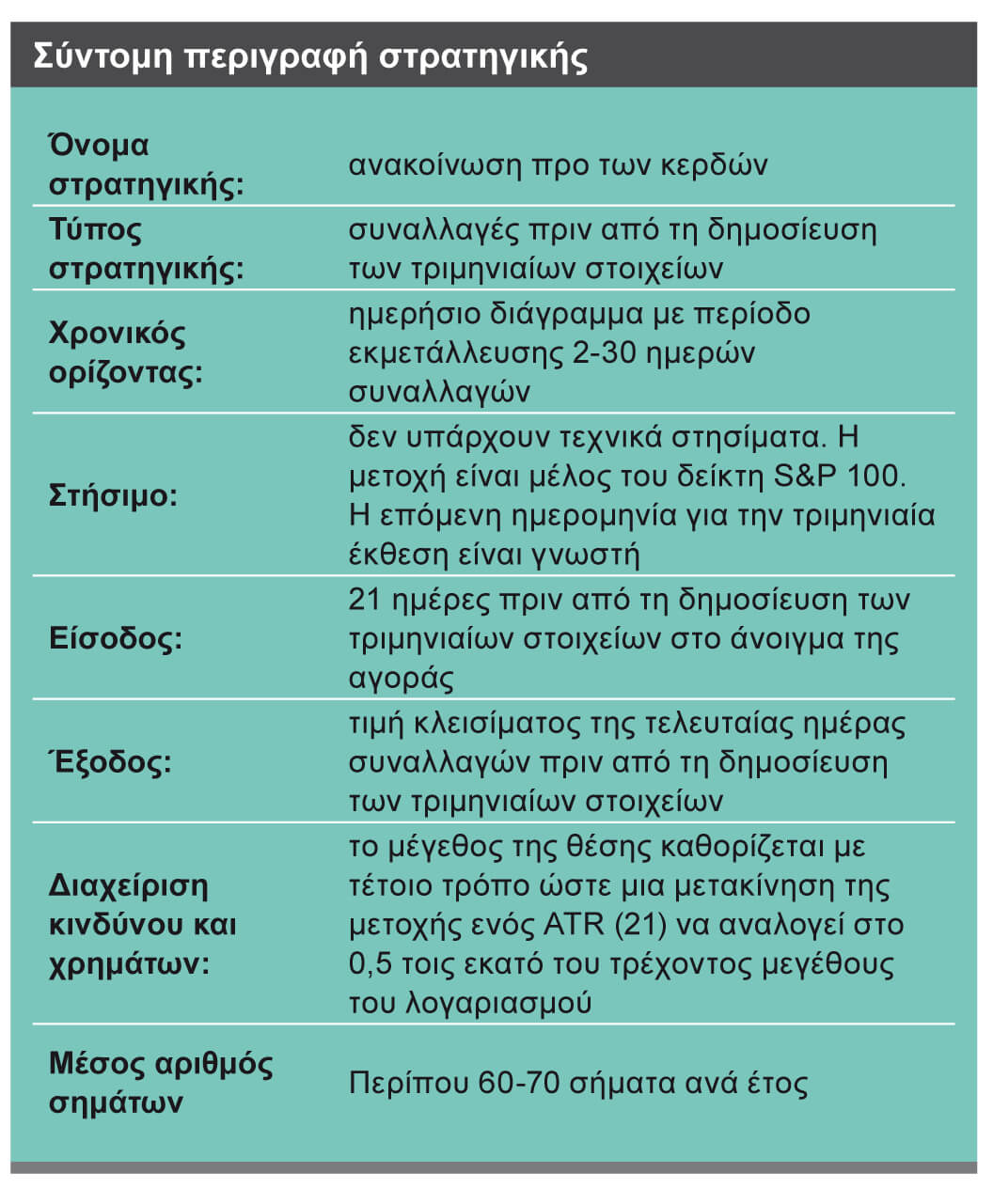

Στρατηγική Pre-EA

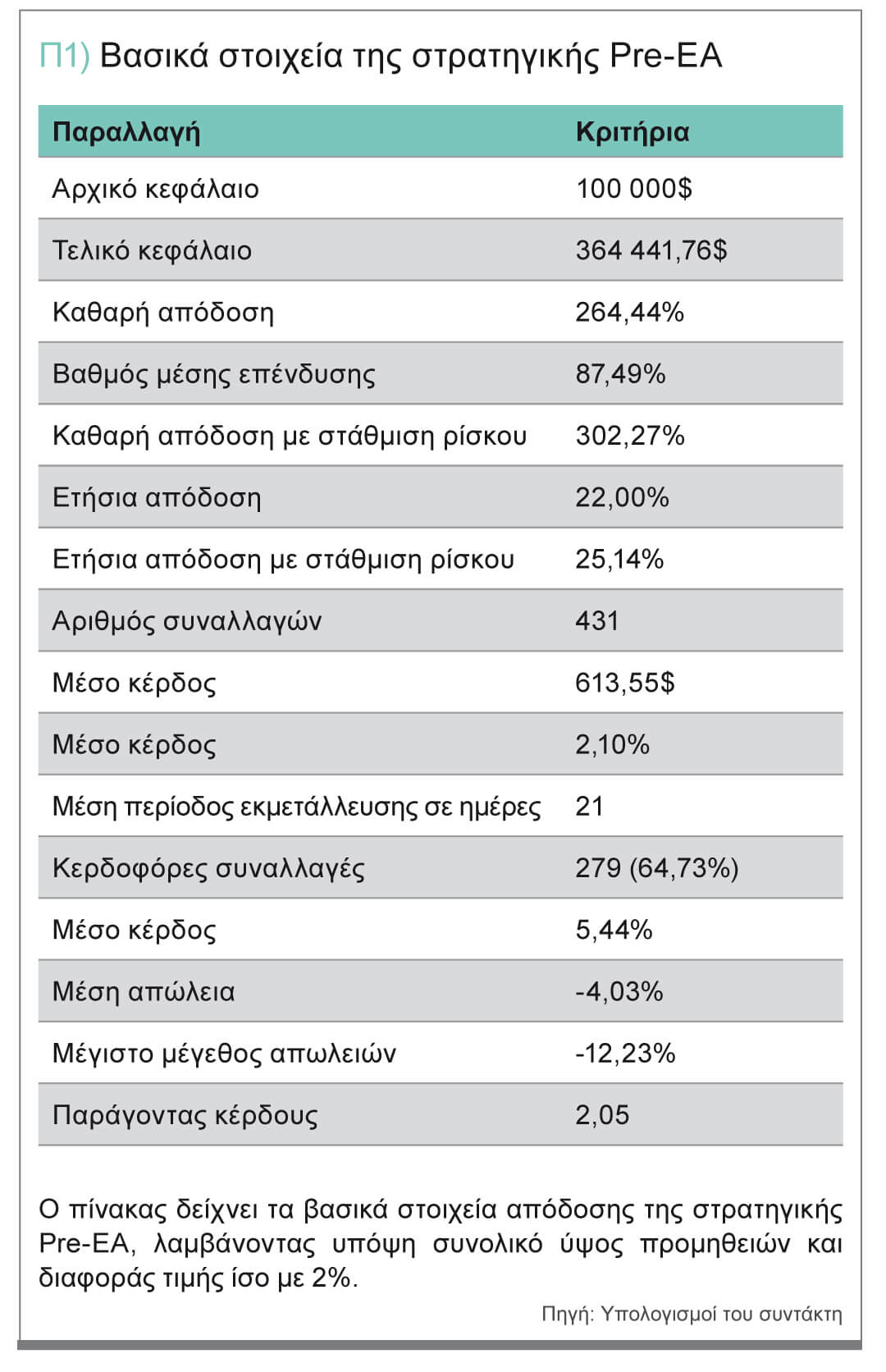

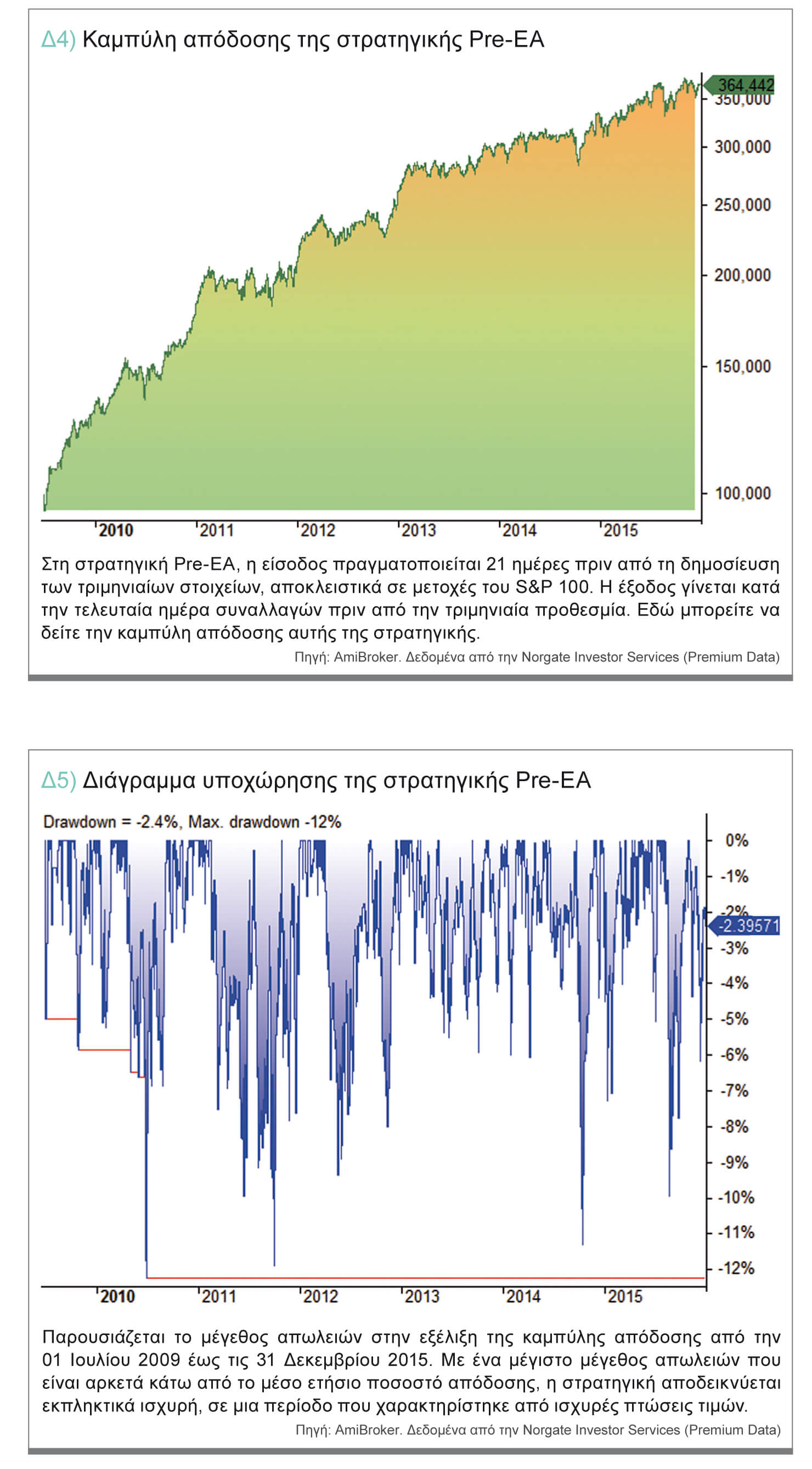

Τα αποτελέσματα που φαίνονται στα διαγράμματα 2 και 3 δείχνουν ότι μια στρατηγική, με βάση τη δράση τιμών πριν από τη δημοσίευση των τριμηνιαίων στοιχείων (αναφερόμενη από τον συντάκτη ως «Pre-EA-Strategy»), πρέπει να εστιάζει στις μετοχές που ανήκουν στον δείκτη S&P 100. Με βάση έναν λογαριασμό 100.000 δολαρίων ΗΠΑ και υποθέτοντας μια διαφορά τιμής και προμήθειες ύψους 2% ανά μετοχή κάθε φορά σε είσοδο και έξοδο, για την περίοδο μεταξύ της 01 Ιουλίου 2009 και 31ης Δεκεμβρίου 2015, έχουμε ως αποτέλεσμα την καμπύλη απόδοσης που φαίνεται στο διάγραμμα 4 και τους δείκτες απόδοσης που αναφέρονται στον πίνακα 1.

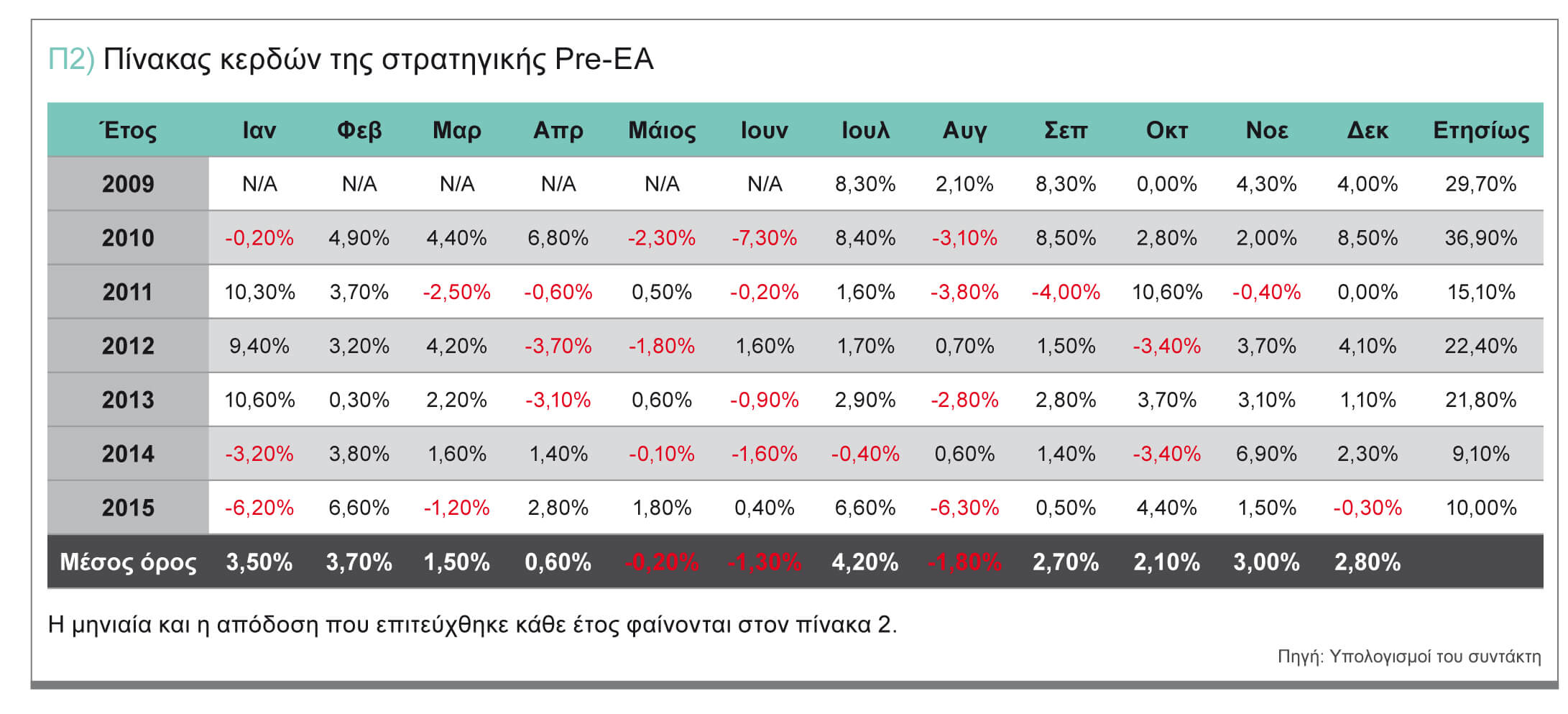

Ο πίνακας 2 δείχνει την μηνιαία απόδοση και την απόδοση που επιτεύχθηκε κάθε χρόνο. Η είσοδος πραγματοποιείται αντίστοιχα 21 ημέρες συναλλαγών πριν από τη δημοσίευση των τριμηνιαίων στοιχείων, λαμβάνοντας υπόψη τα προαναφερθέντα κριτήρια ρευστότητας. Το μέγεθος θέση υπολογίζεται ανάλογα με την παραπάνω έρευνα με βάση το ATR (21) – με τη μόνη διαφορά ότι δεν χρησιμοποιούνται τα μη σταθερά 250 δολάρια ανά συναλλαγή ως βάση, αλλά το 0,5 τοις εκατό του τρέχοντος υπολοίπου του λογαριασμού. Με αυτόν τον τρόπο διασφαλίζεται ότι τα κέρδη επανεπενδύονται. Σε αυτή την παραλλαγή της στρατηγικής δεν λαμβάνονται υπόψη Loss-Limit-Stop και Profit-taking-Stop (εδώ υπάρχει άφθονος χώρος για προσωπικές μελέτες). Η μέγιστη αναλογία επένδυσης είναι το 100 τοις εκατό του διαθέσιμου υπολοίπου του λογαριασμού (καμία αγορά με χρήση περιθωρίου ασφάλισης/πίστωσης). Αν κάποια μέρα υπάρχουν περισσότερα σήματα από τη διαθέσιμη αγοραστική δύναμη, θα δοθεί προτεραιότητα στις μετοχές με την υψηλότερη τρέχουσα τιμή. Στο διάγραμμα 5 φαίνεται η καμπύλη υποχώρησης της προσομοιωμένης απόδοσης. Με ένα μέγιστο μέγεθος απωλειών, που είναι αρκετά κάτω από το μέσο ετήσιο ποσοστό απόδοσης, η στρατηγική αποδεικνύεται εκπληκτικά ισχυρή σε μια περίοδο που χαρακτηρίστηκε από έντονες πτώσεις των τιμών (όπως κατά τον Μάιο του 2010, τον Αύγουστο και τον Σεπτέμβριο του 2011, τον Οκτώβριο του 2014 και τον Αύγουστο/Σεπτέμβριο του 2015).

Συμπέρασμα

Οι συναλλαγές επί μετοχών κατά την αποκαλούμενη «pre Earnings Announcement» περίοδο, έτσι ώστε το χρονικό παράθυρο να ανοίγει κατά 30 ημέρες πριν από τη δημοσίευση των τριμηνιαίων στοιχείων, μπορούν να χαρακτηριστούν ως πολύ ελκυστικές. Όπως αποδεικνύουν οι επιλεγμένες μελέτες σε αυτόν τον τομέα, υπάρχει μια σαφής θετική τάση για τις τιμές πριν από τη δημοσίευση των τριμηνιαίων στοιχείων, κυρίως για ιδιαίτερα κεφαλαιοποιημένες μετοχές. Μια απλή στρατηγική που εκμεταλλεύεται αυτό το αποτέλεσμα είναι να επενδύσουμε για 21 ημέρες συναλλαγών (ακριβώς έναν μήνα πριν από τη δημοσίευση των τριμηνιαίων στοιχείων) σε μετοχές που αναφέρονται στον δείκτη S&P 100 και να τις κρατήσουμε μέχρι την τιμή κλεισίματος κατά τη τελευταία συναλλαγή πριν από την τριμηνιαία έκθεση. Η καθορισμένη απόδοση με βάση μια τέτοια στρατηγική είναι εντυπωσιακή λόγω της μέσης ετήσιας απόδοσης του 22 τοις εκατό και λόγω της αξιοπιστίας της (το μέγιστο μέγεθος απωλειών είναι περίπου μείον δώδεκα τοις εκατό), ακόμη και κατά τη διάρκεια δύσκολων φάσεων της αγοράς.

Διαβάστε εντελώς δωρεάν το περιοδικό κάνοντας εγγραφή εδώ:

http://www.traders-mag.gr/index.php/component/comprofiler/registers