Το παρόν άρθρο έχει παραχωρηθεί απο το περιοδικό TRADERS’, και μπορείτε να διαβάσετε και περαιτέρω άρθρα με δωρεάν εγγραφή στο www.traders-mag.gr

Το παρόν άρθρο έχει παραχωρηθεί απο το περιοδικό TRADERS’, και μπορείτε να διαβάσετε και περαιτέρω άρθρα με δωρεάν εγγραφή στο www.traders-mag.gr

Τα δεδομένα για τις ελληνικές μετοχές, το περίπλοκο παζλ σε διαπραγμάτευση και εξωτερικό, οι αποτιμήσεις των μετοχών και ο ειδικός ρόλος των τραπεζών.

Το 2017 ξεκίνησε με μεγάλες προσδοκίες, εντούτοις στη διάρκεια του πρώτου τριμήνου εμφανίζονται ήδη τεράστιες δυσκολίες στη χρηματιστηριακή αγορά στο να κινηθεί ανοδικά. Το βασικό εμπόδιο για την αγορά και την οικονομία δεν είναι άλλο από την ολοκλήρωση της δεύτερης αξιολόγησης εντός εύλογων χρονικών ορίων. Το χρονικό όριο το οποίο η αγορά θεωρεί «εύλογο» είναι ο Απρίλιος, ωστόσο πραγματικό deadline είναι η λήξη των ομολόγων της ΕΚΤ των Ιούλιο. Η καθυστέρηση μέχρι τώρα έχει ως θύμα την ένταξη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης και πλέον μόνο οι αισιόδοξοι εκτιμούν ότι αυτό θα συμβεί πριν το καλοκαίρι. Από την ταχύτητα ολοκλήρωσης της αξιολόγησης θα κριθεί και η πορεία της οικονομίας, αφού έτσι όπως κινείται η χώρα για την ώρα, και με τα δεδομένα του τέταρτου τριμήνου πέρυσι, ο φετινός στόχος για ανάπτυξη της τάξεως του 2,7% είναι μη ρεαλιστικός.

Περιεχόμενα

Το εσωτερικό σκηνικό

Το τρέχον έτος για την οικονομία και τις εγχώριες επενδυτικές αξίες είναι κομβικής σημασίας, αφού ο σχεδιασμός του τρίτου ελληνικού προγράμματος θέτει ως απαραίτητη προϋπόθεση την επιστροφή της σε υψηλούς θετικούς ρυθμούς ανάπτυξης χωρίς καθυστερήσεις και έκτακτες εκλογικές αναμετρήσεις.

Οι επίσημες εκτιμήσεις της Ευρωπαϊκής Επιτροπής για το ΑΕΠ του 2017 τοποθετούν τη μεταβολή στο 2,7%, ενώ οι εκτιμήσεις των αναλυτών κυμαίνονται από το +0,8% έως το 2%, με τη μέση εκτίμηση να τοποθετείται στο 1,2%, αρκετά χαμηλότερα των επίσημων εκτιμήσεων.

Η ολοκλήρωση της αξιολόγησης οδηγεί στην επιστροφή της ομαλότητας στην εγχώρια αγορά μετοχών και ομολόγων αλλά και την επάνοδό τους στον παγκόσμιο επενδυτικό χάρτη και τα ραντάρ των ξένων θεσμικών χαρτοφυλακίων. Αυτή η συνθήκη ίσως επιτρέψει στα ξένα funds να εξετάσουν με διαφορετικό μάτι τις ελληνικές μετοχές. Αν η χώρα επιστρέψει σε ισχυρούς ρυθμούς ανάπτυξης με απαρχή το φετινό έτος, αυτό θα αποτελέσει οδηγό για την ανάκαμψη και της εταιρικής κερδοφορίας, καθιστώντας τις μετοχικές αποτιμήσεις ακόμη πιο ελκυστικές.

Στον αρνητικό πόλο, η αύξηση της έντασης μεταξύ της κυβέρνησης και των πιστωτών δεν ευνοεί την εγχώρια διαπραγματευτική θέση και τις προοπτικές του 2017. Τα ανοικτά ζητήματα που πρέπει να αντιμετωπιστούν στο άμεσο μέλλον είναι: συμφωνία για τη μεταρρύθμιση της αγοράς εργασίας που αποτελεί άκρως αμφιλεγόμενο θέμα για την κυβέρνηση, συμφωνία για το ύψος των πρωτογενών πλεονασμάτων για μετά το τέλος του προγράμματος, τα πιθανά μέτρα λιτότητας πέραν του 2018 και τη συμμετοχή του ΔΝΤ στο τρίτο πρόγραμμα.

Το εξωτερικό περιβάλλον

Το έτερο στοιχείο που θα επηρεάσει καταλυτικά την πορεία και της δικής μας αγοράς είναι οι ιδιαίτερες συνθήκες που επικρατούν σε πολιτικό επίπεδο. Η ανάληψη της προεδρίας από τον Trump και τα πρώτα δείγματα γραφής του σε συνδυασμό με τις εκλογικές αναμετρήσεις στην Ευρώπη, συνθέτουν ένα παζλ πολύ αυξημένης αβεβαιότητας και αστάθειας. Το περιβάλλον στο οποίο θα διεξαχθούν όμως οι εκλογικές αναμετρήσεις είναι τεταμένο: στην Ευρώπη έχει ήδη προηγηθεί η ψήφος των Βρετανών υπερ του Brexit, οι πολιτικές ισορροπίες έχουν διαταραχθεί με μεγάλη άνοδο του ευρωσκεπτικισμού και θέματα όπως η αυξανόμενη τρομοκρατία, η κατάσταση στην Τουρκία και οι εξελίξεις στη Μέση Ανατολή συνθέτουν ένα παζλ πολύ αυξημένης αβεβαιότητας και αστάθειας. Το 2017 άλλωστε έχει εκ προοιμίου χαρακτηριστεί ως “η χρονιά της μεγάλης παγκόσμιας ανασφάλειας”. Σε ένα τέτοιο εχθρικό εξωτερικό περιβάλλον, το γεγονός ότι η Ελλάδα αναζητεί λύσεις για το χρόνιο πρόβλημα χρέους – κρίσης που αντιμετωπίζει, σίγουρα αφήνει ανοικτά πολλά ενδεχόμενα στον αρνητικό πόλο.

Ποιες μετοχές ξεχωρίζουν

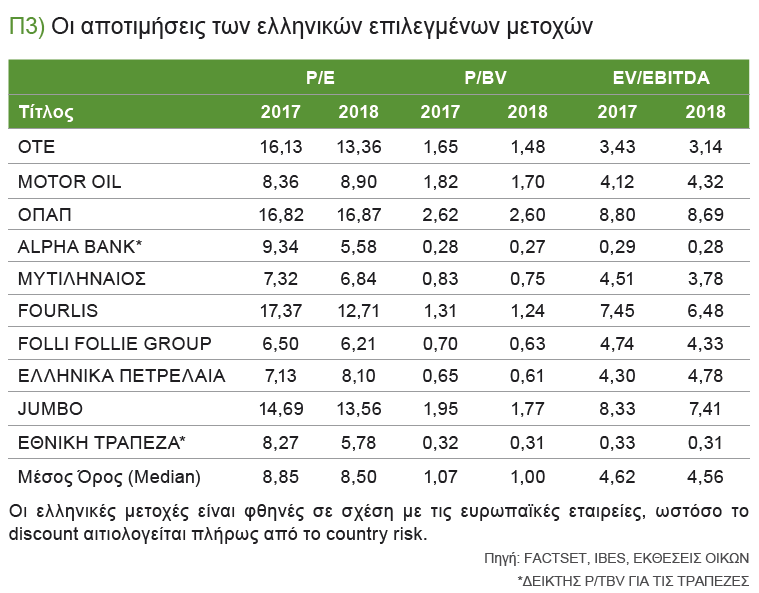

Υστερώντας τόσο πολύ σε όρους απόδοσης συγκρινόμενη με το μέσο όρο των ευρωπαϊκών αγορών τα τελευταία έτη, χαρακτηριστικό της εγχώριας αγοράς είναι ότι αρκετοί εισηγμένοι τίτλοι διαπραγματεύονται με ελκυστικές αποτιμήσεις, τόσο σε όρους κερδοφορίας (P/E) όσο και σε όρους λογιστικής αξίας (P/BV).

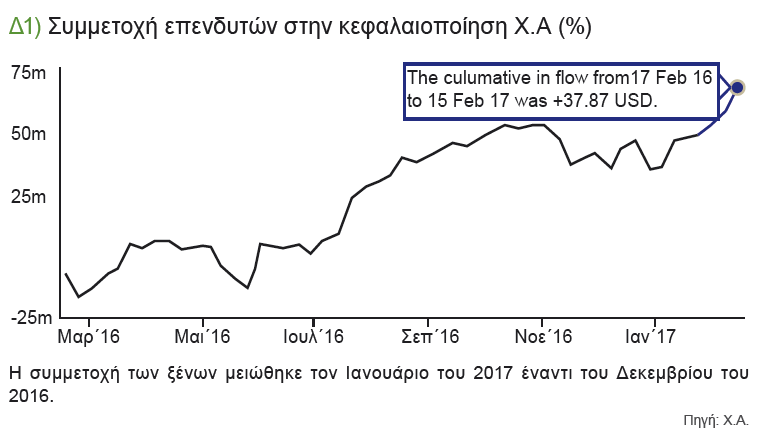

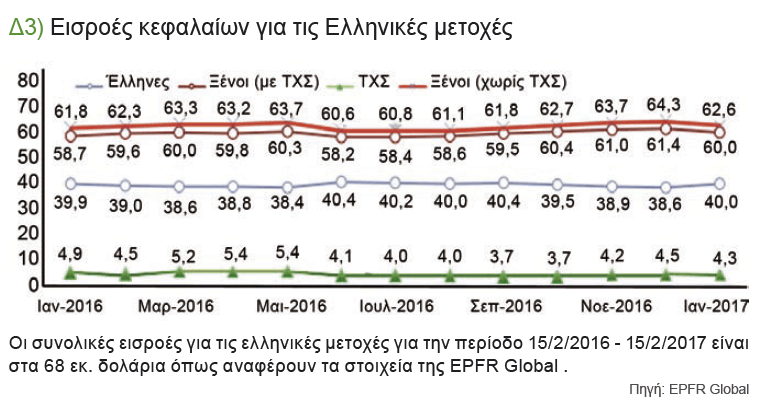

Ενισχυτικά με τα παραπάνω στοιχεία, οι εγχώριοι τίτλοι είναι διαπραγματεύσιμοι με σημαντικά discount και έναντι των ιστορικών τους μέσων όρων εξαιτίας του country risk. Το υψηλό volatility και το απαγορευτικό country risk έχει ως αποτέλεσμα η έκθεση των ξένων χαρτοφυλακίων στην αγορά να είναι ελάχιστη, με την Ελλάδα να είναι η λιγότερη επενδεδυμένη χώρα από τις 21 που συμμετέχουν στο δείκτη MSCI Emerging Markets, σύμφωνα με τα στοιχεία της EPFR. Αυτό το γεγονός μπορεί να αποτελέσει κρίσιμο καταλύτη για τη μεσοπρόθεσμη πορεία της αγοράς, ωστόσο, το πολιτικό ρίσκο θολώνει το βραχυπρόθεσμο ορίζοντα και περιπλέκει την εικόνα των ελληνικών μετοχών.

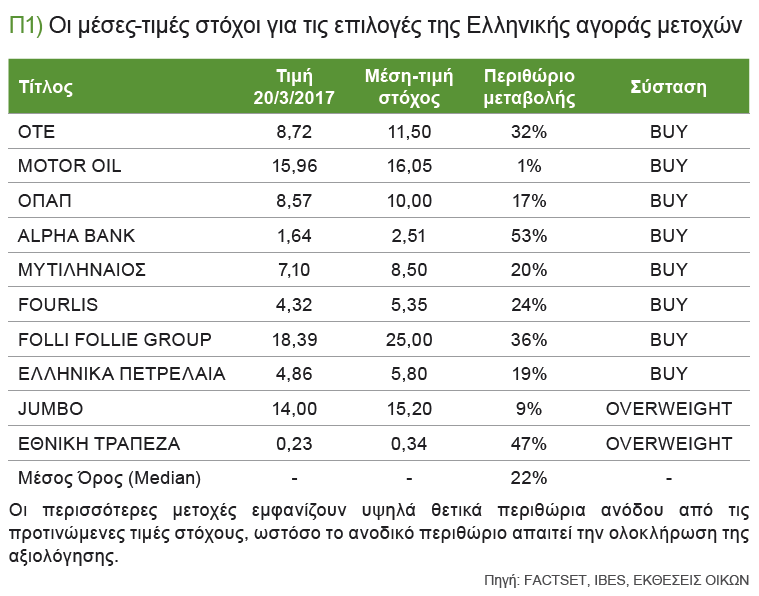

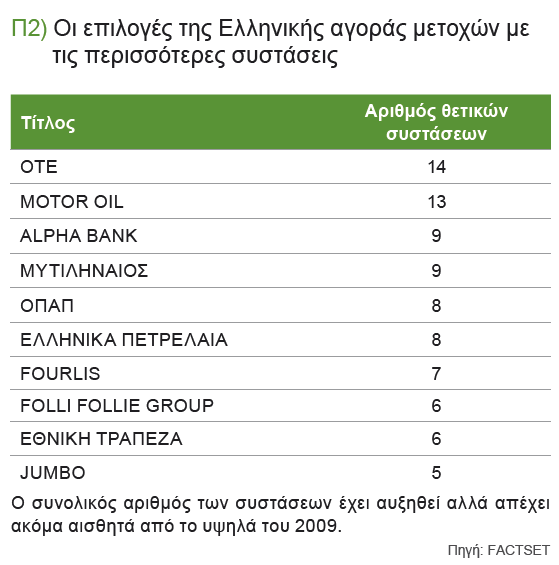

Συνολικά δέκα τίτλοι του Χ.Α. ξεχωρίζουν όπως προκύπτει από την ανάλυση της βάσης δεδομένων της Factset και τις συστάσεις αγοράς των εγχώριων και των ξένων επενδυτικών οίκων για φέτος. Οι ξένοι και οι Έλληνες αναλυτές παραμένουν πιστοί στις μετοχές που μπορεί να προσελκύσουν το επενδυτικό ενδιαφέρον.

Συνολικά δέκα τίτλοι του Χ.Α. ξεχωρίζουν όπως προκύπτει από την ανάλυση της βάσης δεδομένων της Factset και τις συστάσεις αγοράς των εγχώριων και των ξένων επενδυτικών οίκων για φέτος. Οι ξένοι και οι Έλληνες αναλυτές παραμένουν πιστοί στις μετοχές που μπορεί να προσελκύσουν το επενδυτικό ενδιαφέρον.

Το στοιχεία που εμφανίζουν οι επιλογές των αναλυτών είναι οι ταμειακές ροές, η ισχυρή θέση στον κλάδο δραστηριοποίησης, παράλληλα, με τη χαμηλή αποτίμησή τους έναντι των ομοειδών εταιρειών στο εξωτερικό.

Η top επιλογή για το 2017 είναι ο τίτλος του ΟΤΕ και ακολουθούν η Motor Oil, Alpha Bank, Μυτιληναίος, ΟΠΑΠ, Ελληνικά Πετρέλαια, Fourlis, Folli-Follie Group, Εθνική Τράπεζα και Jumbo.

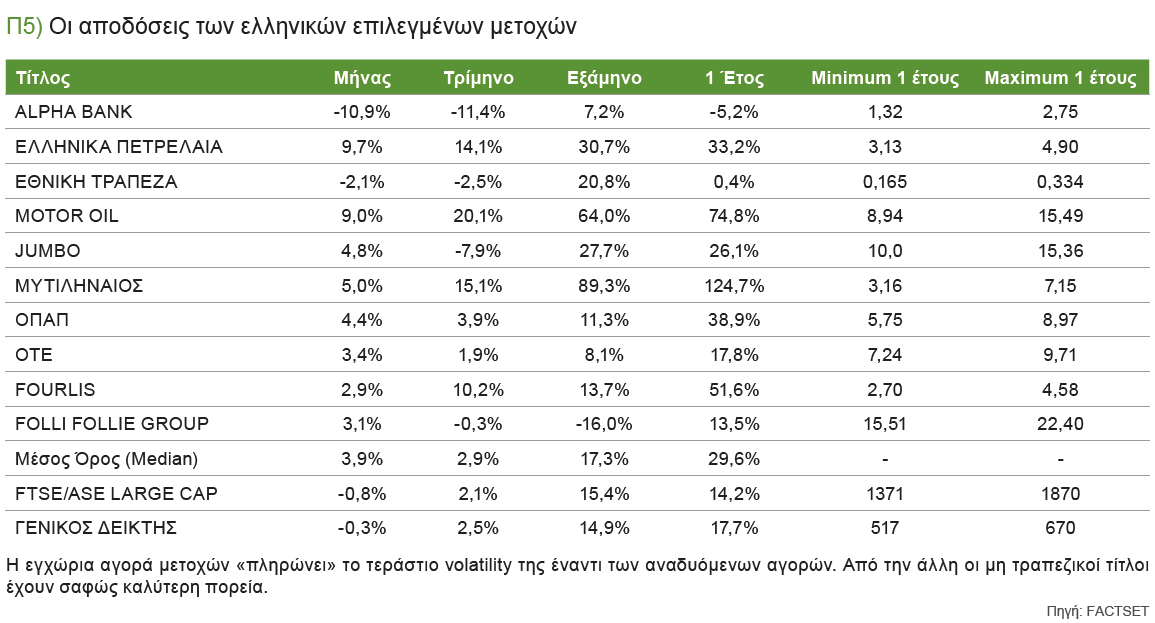

- Η επιλογή του ΟΤΕ δείχνει η κορυφαία επιλογή από το ελληνικό χρηματιστήριο για το 2016 από Έλληνες και ξένους αναλυτές. Η μέση τιμή-στόχος τοποθετείται στα 11,50 ευρώ ανά μετοχή με δυνατότητες ανόδου της τάξεως του 30% και με δείκτες αποτίμησης χαμηλότερους από τον δείκτη Euro Stoxx Telecommunications. Το discount σε όρους EV/EBITDA είναι της τάξεως του 35%. Για το 2016, η μετοχή του ΟΤΕ απογοήτευσε αφού σημείωσε πτώση 3,4% έναντι 1,95% για το Γενικό Δείκτη και -5% για την υψηλή κεφαλαιοποίηση.

- Η Motor Oil παραδοσιακά αποτελεί top pick της αγοράς. Η τιμή-στόχος τοποθετείται στα 16,05 ευρώ ανά μετοχή χωρίς upside potential αλλά με δείκτες αποτίμησης αρκετά χαμηλότερα από τα διυλιστήρια στην περιοχή. Για το 2017, ο πολλαπλασιαστής κερδοφορίας υπολογίζεται λίγο πάνω

από τις 8,5 φορές, ενώ οι αναλυτές εκτιμούν ότι η Motor Oil θα συνεχίσει να μοιράζει μερίσματα που να αντιστοιχούν σε 6%-7% απόδοση. Για το 2016, η απόδοσή της ήταν 32%, δείχνοντας σαφή υπεραπόδοση έναντι των εγχώριων και των ξένων δεικτών. - Η μετοχή του ΟΠΑΠ, με την απόδοσή της πέρσι ήταν στο 3,4% και για το τέλος του 2017, η μέση τιμή-στόχος τοποθετείται στα 10ευρώ ανά μετοχή με upside potential της τάξεως του 17%. Οι δείκτες αποτίμησης του ΟΠΑΠ είναι σε παρόμοια επίπεδα ή και ελαφρώς υψηλότερα από τον μέσο όρο της Ευρώπης. Για το 2017, ο πολλαπλασιαστής κερδοφορίας υπολογίζεται 17 φορές, ενώ ο δείκτης P/BV διαμορφώνεται στις 2,6 φορές έναντι 3,7 φορών για τον ευρωπαϊκό μέσο όρο. Η εκτιμώμενη μερισματική του απόδοσή ωστόσο υπερτερεί αισθητά με 6,7% έναντι 1,9%.

- Για τον τίτλο της Alpha Bank, η μέση τιμή-στόχος τοποθετείται στα 2,51 ευρώ ανά μετοχή με upside potential της τάξεως του 50% και με δείκτες αποτίμησης αρκετά χαμηλότερους από τον μέσο όρο των ευρωπαϊκών τραπεζών. Η συμμετοχή του DTC στα εποπτικά κεφάλαια είναι ο χαμηλότερος μεταξύ των τεσσάρων συστημικών τραπεζών. Για το 2017, οι τελευταίες εκθέσεις προβλέπουν ότι η

κερδοφορία θα ενισχυθεί και ο μέσος πολλαπλασιαστής κερδοφορίας υπολογίζεται σε 9,3 φορές, ενώ ο δείκτης P/ΤBV διαμορφώνεται στις 0,3 φορές, έναντι 0,8 φορές για τον ευρωπαϊκό μέσο όρο. - Ο τίτλος της Μυτιληναίος με άνοδο 68% ξεπέρασε σε απόδοση όλες τις μετοχές του δείκτη της υψηλής κεφαλαιοποίησης το 2016. Αποτιμάται με 7,3 φορές τα κέρδη του 2017 και 0,8 φορές την καθαρή εσωτερική αξία, έναντι 18 φορών τα κέρδη και 2,5 φορές την εσωτερική αξία για τον δείκτη Euro Stoxx. Η συμφωνία με τη ΔΕΗ είναι επίσης ιδιαίτερα θετική για τα αποτελέσματα του Ομίλου και του Αλουμινίου ειδικότερα, ενώ ο μετασχηματισμός του Ομίλου θα αποκαλύψει «κρυμμένες» υπεραξίες για τους μετόχους.

- Για τη Fourlis, η μέση τιμή-στόχος είναι τα 5,35 ευρώ και το περιθώριο ανόδου 24%. Η απόδοση της εταιρείας το 2016 ήταν 36%, ξεπερνώντας την αγορά. Η αποτίμηση των μετοχών της εταιρείας δεν εμφανίζει ισχυρά discount σε σχέση με τις ομοειδείς εταιρείες το 2017 σε όρους EV/EBITDA. Από την άλλη όμως, η εταιρεία εμφανίζει προοπτικές ανάπτυξης τόσο από την ανάκαμψη στις δραστηριότητες του ΙΚΕΑ όσο και από τις υψηλές αναπτυξιακές δυνατότητες της αθλητικής δραστηριότητας, ενώ οι αναλυτές εκτιμούν επαναφορά στη διανομή μερισμάτων από την εταιρεία.

- Η Folli Follie Group δικαίωσε τους αναλυτές για το 2016 που την είχαν παρουσιάσει ως κορυφαία επιλογή από την εγχώρια αγορά Σε όρους αποτίμησης ο τίτλος της Folli-Follie Group εμφανίζει ιδιαίτερα υψηλό discount, καθώς αποτιμάται με δείκτη P/E που δεν ξεπερνά τις 6,5 φορές και σε όρους EV/EBITDA τις 4,7 φορές για το 2017 και το 2018. Η μέση τιμή-στόχος για τη μετοχή είναι τα 25 ευρώ και το περιθώριο ανόδου είναι πλέον 36%.

- Για τα Ελληνικά Πετρέλαια, η μέση τιμή-στόχος από τα 6,3 ευρώ ανά μετοχή έχει μειωθεί στα 5,8 ευρώ, αλλά εξακολουθεί να δίνει θετικό περιθώριο ανόδου. Το περιβάλλον των περιθωρίων διύλισης παραμένει ευνοϊκό, παρότι δεν είναι στα επίπεδα-ρεκόρ του 2015. Ο τίτλος των ΕΛΠΕ είναι διαπραγματεύσιμος με σημαντικά discount έναντι των ευρωπαϊκών διυλιστηρίων με 4,5φορές περίπου τα EBITDA του 2017 και του 2018.

- Η Jumbo αποτελεί μια ακόμη φορά top pick αλλά με μειωμένες συστάσεις σε σχέση με το παρελθόν. Η τιμή-στόχος τοποθετείται στα 15,2 ευρώ ανά μετοχή και το περιθώριο ανόδου είναι 9%. Η μετοχή σημείωσε κέρδη 55% πέρυσι, ξεπερνώντας όλες τις μετοχές της υψηλής κεφαλαιοποίησης πλην της Μυτιληναίος. Για το 2017, ο πολλαπλασιαστής κερδοφορίας υπολογίζεται σε 14,7 φορές και η μετοχή είναι διαπραγματεύσιμη με discount σε σχέση με τους δείκτες Euro Stoxx Personal & Household Goods και Retail.

- Για την Εθνική Τράπεζα, η μέση τιμή στόχος τοποθετείται στα 0,34 ευρώ ή 47% υψηλότερα από τα τρέχοντα επίπεδα. Όπως και στην περίπτωση της Alpha Bank, το 2017 είναι κομβικό έτος και σχεδόν μονοδιάστατα, το θέμα της αξιολόγησης μπορεί να κρίνει την πορεία στο ταμπλό του Χ.Α.

Ο ειδικός ρόλος των τραπεζών

Το 2017 θα είναι επενδυτικά, έτος do or die για τις τράπεζες. Παρότι οι αναλυτές ξεκίνησαν πιο αισιόδοξοι το 2017 από ότι το 2016, το πρώτο τρίμηνο δεν ήταν καλό για τις τράπεζες τόσο επιχειρησιακά όσο και στο ταμπλό του Χ.Α. Οι τραπεζικές μετοχές δεν έχουν ακολουθήσει τη βελτιωμένη πορεία της ευρύτερης αγοράς κοντά στα υψηλά δωδεκαμήνου και παραμένουν αισθητά χαμηλότερα από τα προ –Brexit επίπεδα τους.

Το επόμενο διάστημα μια σειρά παραγόντων μπορεί να επηρεάσει καταλυτικά τις τραπεζικές αξίες. Συγκεκριμένα, στο επίκεντρο της προσοχής των επενδυτών βρίσκονται τα μέτρα που θα λάβουν για τη μείωση της μη εξυπηρετούμενης έκθεσης. Οι τράπεζες θα πρέπει να προχωρήσουν σε ρευστοποιήσεις, πωλήσεις και διαγραφές μη εξυπηρετούμενων ανοιγμάτων (ΝΡΕ) 40 δισ. ευρώ για να επιτύχουν τους στόχους ποιότητας του ενεργητικού που έχουν τεθεί. Και ενώ ο στόχος για τις διαγραφές και τις ανακτήσεις θα μπορεί ενδεχομένως να επιτευχθεί χωρίς σημαντικό κίνδυνο για τα εποπτικά κεφάλαια, οι πωλήσεις και οι κατασχέσεις θα είναι πιο δύσκολο να επιτευχθούν και για αυτό είναι πολύ πιθανό να πάνε πιο πίσω χρονικά, το 2018 και το 2019.

Οι εγχώριες τραπεζικές αξίες, παρότι είναι αποτιμημένες σε πολύ χαμηλότερα επίπεδα από τις ευρωπαϊκές τράπεζες, θα παραμείνουν ευάλωτες σε κάθε εγχώρια αναβλητικότητα αλλά και σε κάθε εξωγενές αρνητικό γεγονός. Παρότι η κερδοφορία τους αναμένεται να βελτιωθεί σημαντικά φέτος εξαιτίας του σημαντικά χαμηλότερου κόστους και της ελαφριάς βελτίωσης των βασικών εσόδων, εντούτοις το ρίσκο στις προβλέψεις των αναλυτών είναι υψηλό. Η ολοκλήρωση της δεύτερης αξιολόγησης θα αποτελέσει κομβικό στοιχείο για το re-rating των τραπεζικών μετοχών.

Η πίεση των τραπεζιτών για να κλείσει η δεύτερη αξιολόγηση χωρίς πρόσθετες καθυστερήσεις δεν είναι καθόλου τυχαία αφού το τρέχον έτος αποτελεί μια ιδιαίτερα κρίσιμη χρονιά και για τις τράπεζες εκτός από την οικονομία.

Αντί επιλόγου

Η επίτευξη των στόχων μείωσης των μη εξυπηρετούμενων δανείων το 2017 θα καθορίσει και τις παραμέτρους για τα σενάρια του πανευρωπαϊκού stress test του 2018, κάτι που θα κρίνει εν πολλοίς και το αποτέλεσμα. Σε μακροοικονομικό και πολιτικό επίπεδο, οι εξελίξεις το 2017 θα κρίνουν αν η χώρα επανέλθει στις αγορές και ως εκ τούτου, αν μπορεί να διαχειρισθεί τις δανειακές της ανάγκες από τα μέσα του 2018, όταν τελειώνει το πρόγραμμα.

Προϋπόθεση για να συμβούν όλα αυτά είναι η χώρα να επανέλθει το 2017 σε βιώσιμους και διατηρήσιμους ρυθμούς ανάπτυξης. Η ολοκλήρωση της δεύτερης αξιολόγησης, σε συνδυασμό με τα μέτρα βραχυχρόνιας ανακούφισης του χρέους, ανοίγουν τον δρόμο για την ένταξη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης, εξέλιξη που αναμένεται να αναγνωστεί από τις αγορές ως επιστροφή της χώρας στην ομαλότητα.

Προϋπόθεση για να συμβούν όλα αυτά είναι η χώρα να επανέλθει το 2017 σε βιώσιμους και διατηρήσιμους ρυθμούς ανάπτυξης. Η ολοκλήρωση της δεύτερης αξιολόγησης, σε συνδυασμό με τα μέτρα βραχυχρόνιας ανακούφισης του χρέους, ανοίγουν τον δρόμο για την ένταξη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης, εξέλιξη που αναμένεται να αναγνωστεί από τις αγορές ως επιστροφή της χώρας στην ομαλότητα.

Ως εκ τούτου, αν η αξιολόγηση δεν κλείσει σύντομα, η αβεβαιότητα θα επιστρέψει και η χώρα θα μείνει έξω από τα ραντάρ των ξένων επενδυτών, με αποτέλεσμα να τεθεί εν αμφιβόλω ο ήδη φιλόδοξος στόχος ανάπτυξης του 2,7% και μαζί του οι στόχοι των τραπεζών για τη μείωση των κόκκινων δανείων.

Διαβάστε εντελώς δωρεάν το περιοδικό κάνοντας εγγραφή εδώ:

http://www.traders-mag.gr/index.php/component/comprofiler/registers